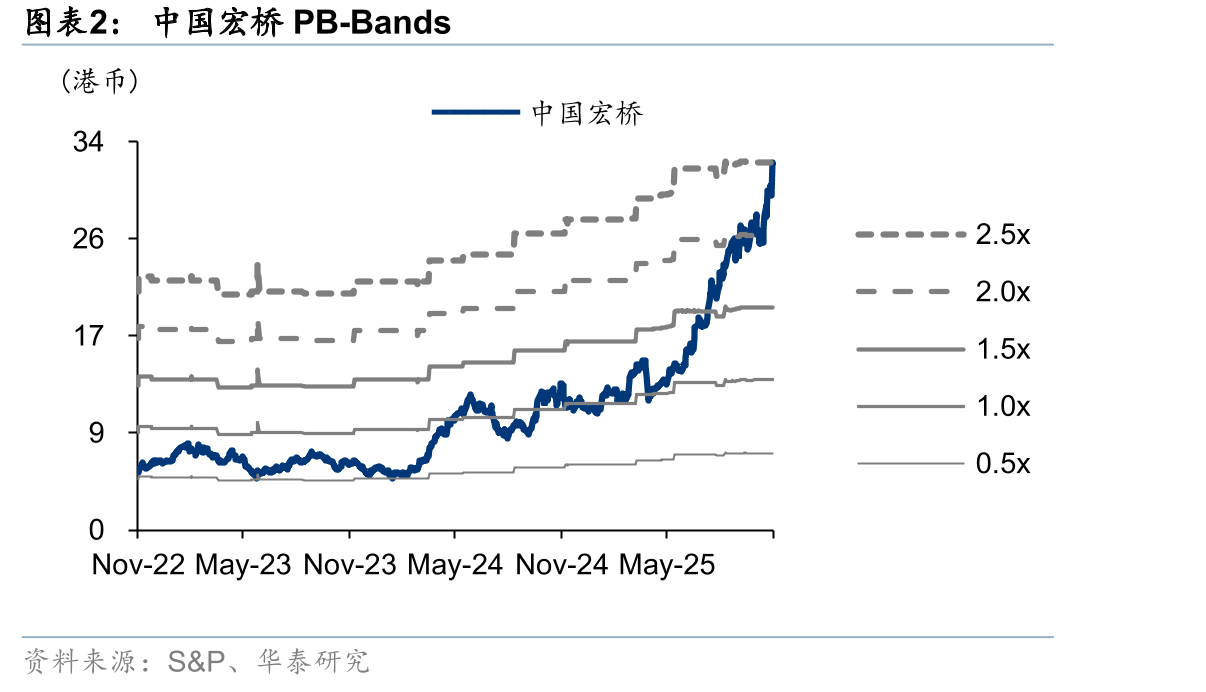

荡区间,持续下行的概率较低,公司电解铝板块增利或抵消氧化铝板块的拖累,因此公司业绩或持续受益于未来电解铝环节利润上行。 PB (倍) 2.84 2.59 2.39 0.00 EV EBITDA (倍) 7.71 7.16 7.02 6.81 盈利预测与估值 股 息率 (%) 5.46 5.51 5.47 5.54 我们维持公司 25-27 年归母净利润 256.25/254.26/257.60 亿元。公司 2017 资料来源:公司公告、华泰研究预测 年以来 PE 均值为 8XPE,由于公司高分红属性突出,且考虑公司在港股电 解铝标的中的稀缺属性以及近期市场整体风险偏好上升,我们维持公司 25

PB-Bands")

PE-Bands")