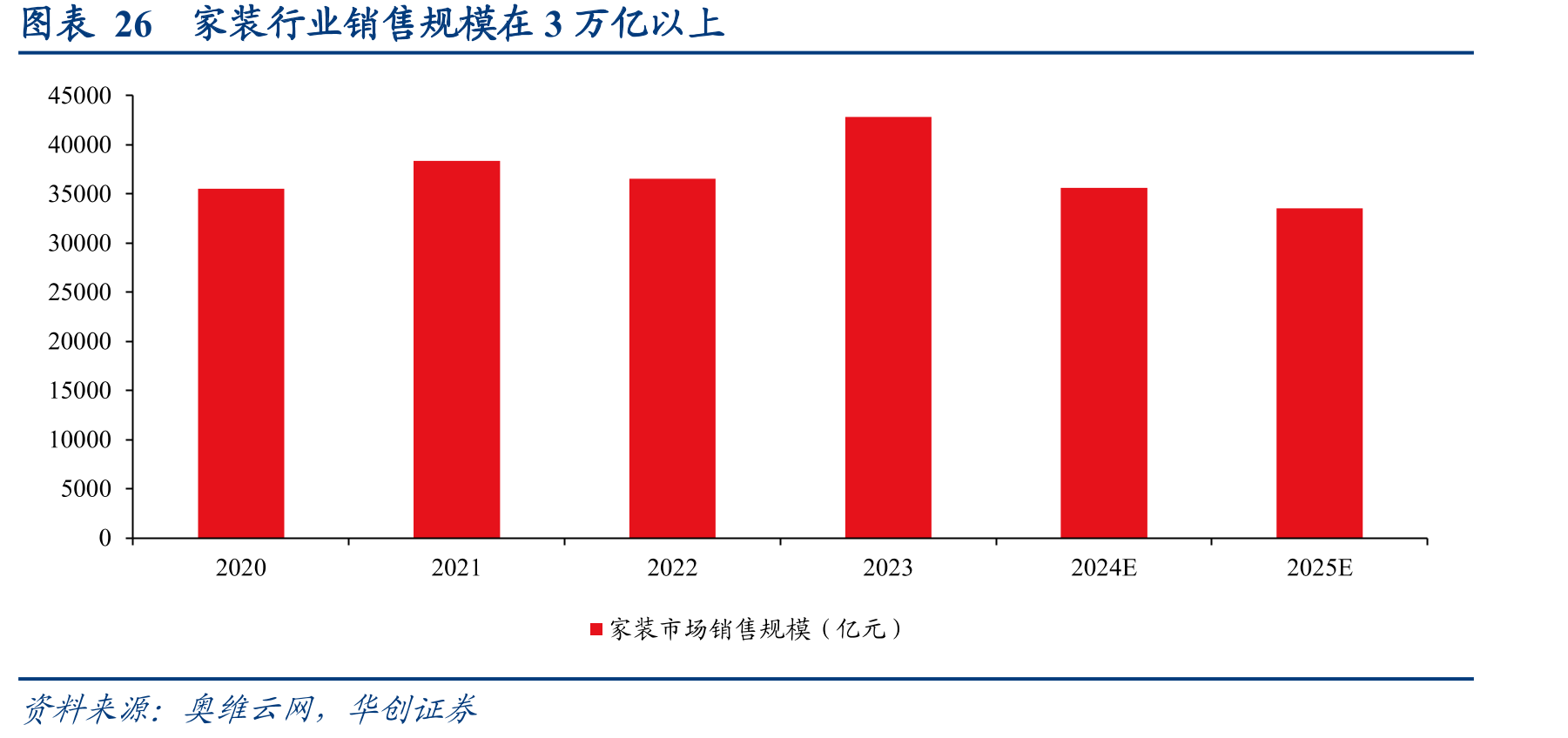

家装行业空间超 3 万亿,但前端获客及后端管控问题难以解决导致行业集中度低。1)根据奥维云网数据,2024 年我国家装行业规模超 3.5 万亿。存量房翻新在家装市场中的比重从 2018 年的约 45%上升至 2023 年的约 65%,标志着行业进入存量需求主导阶段。2)行业长期处于“大行业、小公司”的格局,市场参与者数量众多,但多数企业规模较小、竞争力薄弱,行业集中度极低。主因行业面临低价同质化竞争、获客成本高、施工标准化难、交付过程难管控等问题。3)行业可分为三大竞争梯队:第一梯队(全国性龙头)以贝壳家装(圣都整装、被窝整装)、业之峰等为代表,具备全国性品牌影响力、完善的供应链体系及数字化运营能力,聚焦整装、全案定制等中高端市场,2023 年 CR5 合计市占率约 5%;第二梯队(区域龙头):各省市本地优势企业,如广东星艺装饰、浙江九鼎装饰等,深耕区域市场,熟悉本地消费习惯,具备较强的本地化服务能力,聚焦区域内中低端家装市场;第三梯队(中小微企业):数量占比约 90%,以区域性小装修公司、施工队为主,年营收低,缺乏品牌影响力、供应链整合能力及标准化服务体系,主要承接零散装修订单,聚焦低价市场。

")

")

")