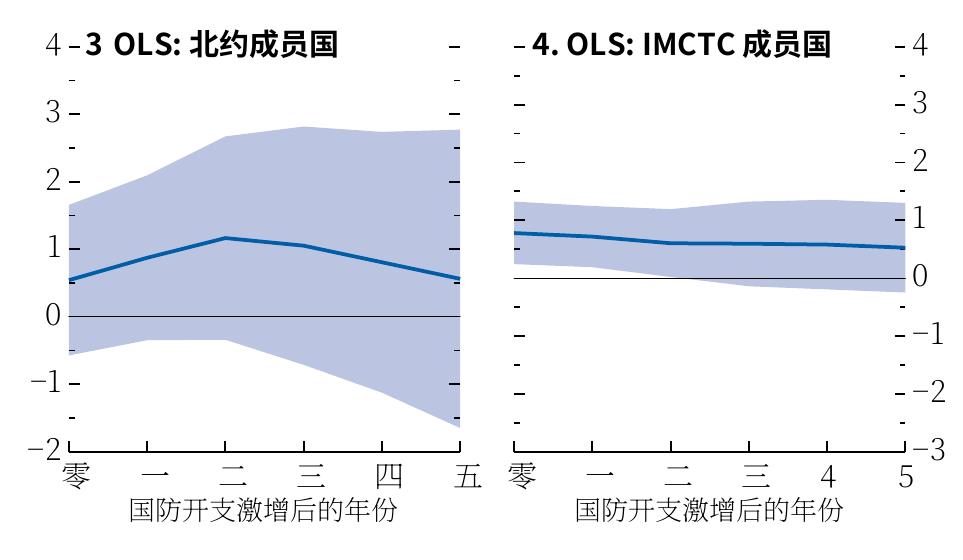

(累计乘数,提前三年) -2.四:冷战后 融资来源和支出构成的三年期累积乘数的非线性特征。“战争时 ,或在未来三年内是否发生冲突。“进口国”(“出口国”)是指其 不是由收入或非国防支出变化驱动)。“当前”支出包括人员和运营 费用,而“资本”支出则包括设备和基础设施支出。年份t中国防支出 注:面板绘制了对国防开支的产出累计反应的局部预测估计。样本中排除了脆弱和 的变化如果在随后的10年内维持GDP与国防支出比例变化的方向,则 受冲突影响的国家。 定义为“永久性”,否则定义为“临时性”。 样本期间为1946年至2024年在面板1中,1991年至2024年在面板2、 在面板1-2中,乘数是使用叙述性国防开支激增作为国防开支的工具变量进行 3和4中. AE=发达经济体;EMDE=新兴市场和发展中经济体. 参见在线附录2.5。IMCTC=伊斯兰军队反恐合作组织;IV=工具变量;北 约=北大西洋公约组织;OLS=普通最小二乘法. 2025财务监测(见在线附录2.3)。增加国防开 支还可以为贸易伙伴带来溢出效应。与不断增加 设备出口国的事实一致,1990年代开始的国防开 )。此外,支出构成也很重要,预计对当前支出 支增加与发达经济体的产出增长相关,而对新兴 项目(人员和经营费用)的乘数较大,而对资本 市场没有显著的溢出效应,冷战结束之前也没有 支出(设备和基础设施)的乘数则较小,这可能 (框2.2)。 源于当前支出的边际消费倾向高,以及资本支出 的平均进口内容高。19国防支出的乘数在固定汇 率制度的国家中也更大,在这些国家中,货币政 策适应了财政扩张(Ilzetzki,Mendoza和Végh 2013),并且公共投资效率较高,这与10月份讨 均衡的影响,本章使用国际货币基金组织的灵活 19然而,资本支出和当前支出乘数之间的差异在统计上并 全球模型体系,这是一个年度多区域动态随机 不显著,因为资本支出乘数的置信区间较大

")