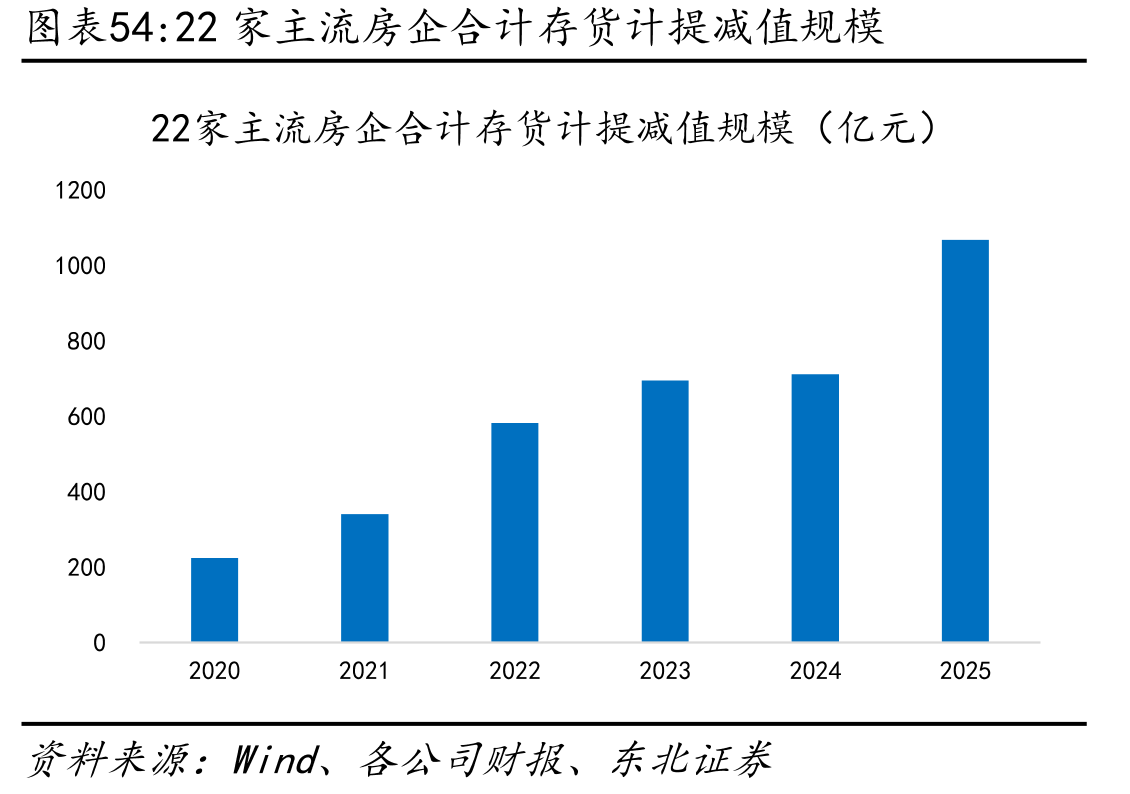

减值压力为盈利能力承压主因,部分房企或已率先甩开历史包袱。结转规模(营收)下滑+减值压力增加,行业整体归母净利大幅下降,13家样本房企 2025累计实现归母净利 398亿元(yoy-46.4%),显著高于 13家样本房企营收降幅(-5.0%),且毛利率水平同比降幅收窄,销管费率低位稳定的背景下,行业盈利能力承压的主因仍为减值压力:我们梳理了计提减值数据披露较为全面的 22 家主流房企,2025 年累计存货计提减值规模 1067 亿元(2024 年为 711 亿元/2023 年为 695 亿元),2023 年后行业计提减持幅度显著持续加大,相对应行业盈利能力自 2023 年开始显著下滑。历史累计计提力度来看,中国金茂/新城控股计提较为充分,或已率先甩开历史包袱轻装上阵。以20-25年累计存货计提减值/20-25年底平均存货为计提力度计算口径,主流房企中中国金茂(计提力度 16.0%)/新城控股(计提力度 12.1%)/金地集团(计提力度 11.2%)计提力度较为充分,或已率先行业甩开历史包袱轻装上阵,且2025 年存货计提规模均较 2024 年逆势缩窄(行业整体加大)。

")

")

")