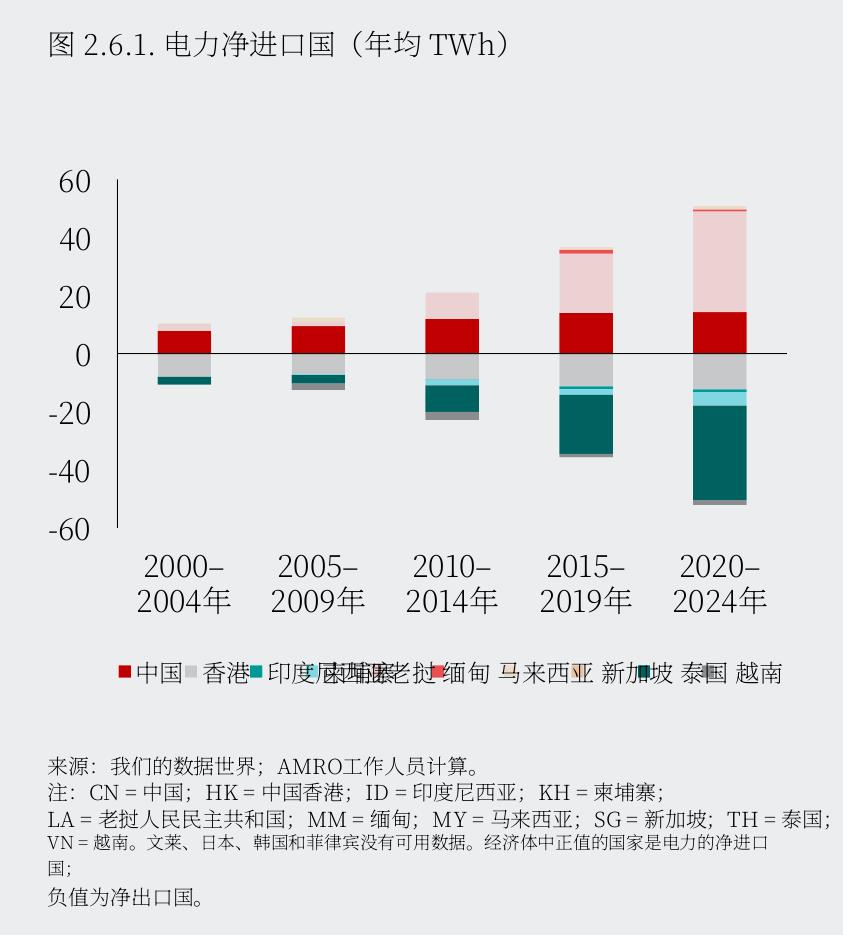

框2.6: 东盟+3绿色能源整合对柬、老挝、缅甸经济的宏观经济影响 较大经济体之外,本框突出了更大程度参与区域 区域一体化不仅仅限于商品贸易,还在该地区的 能源市场中日益显现。对于东盟+3来说,深入的 电力市场如何为柬埔寨、老挝和缅甸(CLM)解 锁新的经济机遇,并为该地区期望实现低碳、综 提供了一条途径。这也将增强该地区不断扩大的 合和韧性能源未来做出贡献。 清洁技术价值链,从越南、泰国和马来西亚的太 阳能制造到印度尼西亚的电动车电池生产,得到 来自中国、日本和韩国的资本和技术支持。除了 在过去的二十年中,东盟+3可交易电力盈余,即 源巨大潜力的关键区域能源整合机制,预计该潜 生产与国内需求之间的差距,年均约为 50 太瓦时 力为 8.1TW 太阳能和0.34TW 风能(东盟能源 中心[ACE] 2025)。加强电网整合对于支持该地 )。然而,实际的跨境电力贸易仍然有限,受到 区实现净零碳的脱碳路径至关重要。 有限的传输能力和制度性障碍的限制。到2024 年,东盟电力网(APG)仅提供2.8吉瓦(GW )的网对网转移运营能力和7.5 GW的发电与电 网连接能力。然而,APG将是解锁东盟可再生能 注:BN=文莱; CN=中国;HK=中国香港;ID=印度尼西亚;JP=日本; 本框由Yuventus Effendi、Laura Britt Fermo和陈旭撰写。 1/ APG,作为该地区首个多边电力贸易倡议,于2014年提出,首先实现了来自老挝人民民主共和国到马来西亚的电力流动,随后又流向新加坡 第一阶段于2024年结束,交易量为266 GWh。容量是指系统能够提供的最大瞬时输出,而GWh则反映在特定时间段内生成或交易的总电力

")

")

")

")

")

")

")

")