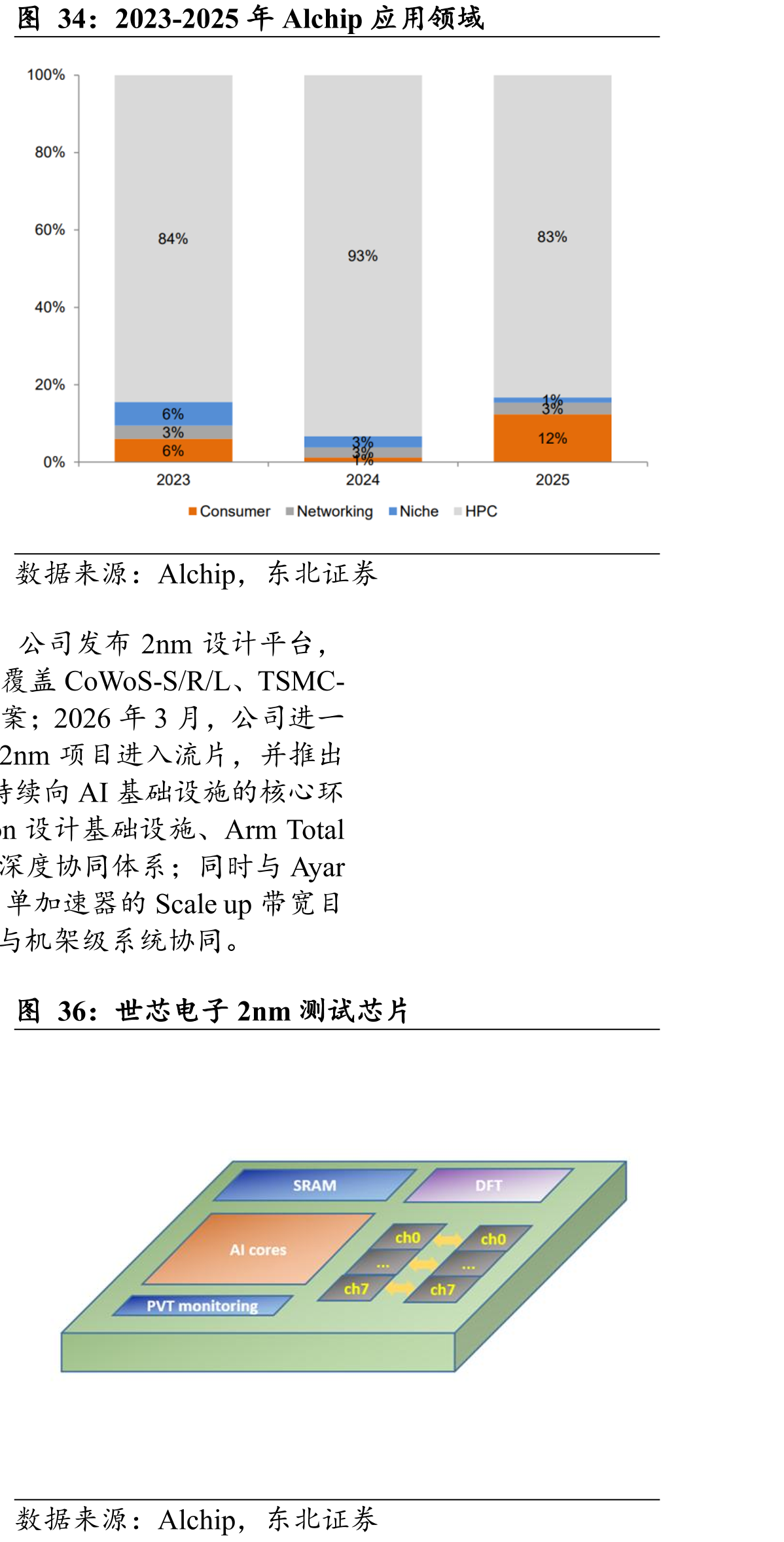

世芯电子正站在AI ASIC放量周期的核心位置。公司 2025财年收入为 9.92亿美元,虽较 2024 年的 16 亿美元有所回落,但主要受限于产能与项目切换的阶段性波动,2026 年将随着 3nm 项目量产进入长期增长通道。从业务结构来看,公司先进制程与高附加值业务占比持续提升,公司收入中,7nm 及以下制程占比达到 87%,其中3nm/2nm 制程项目占比持续提升;从应用领域来看,HPC 与 AI 相关业务收入占比达到 83%,已成为公司绝对的核心收入来源,业务结构已完全聚焦于 AI ASIC 这一黄金赛道。

")

(百万美元)")

")

")

;红外传感器在反无领域应用(右图)")

")

")

")

")

")