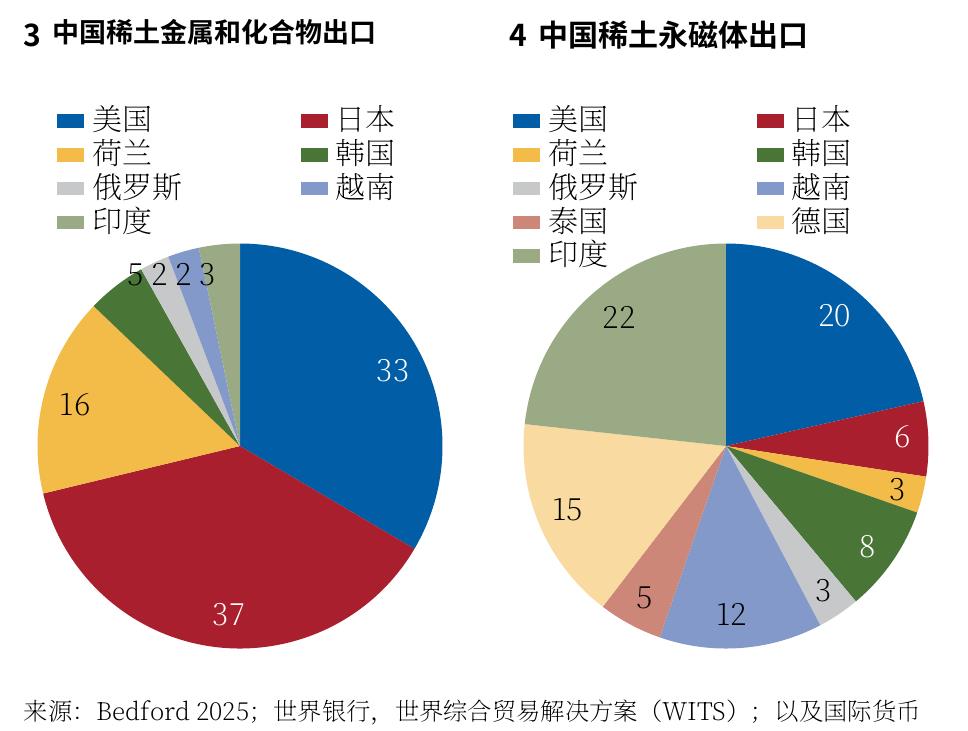

金属精炼,以及90%的永磁体生产(贝德福德2025)。3 这种集中度在供应链中形成了潜在的瓶颈。4 了一个重要的潜在瓶颈,但分离和精炼阶段构成 1.轻稀土元素供应链细分 2.重稀土元素供应链细分 了最具约束力的瓶颈,因为几乎所有的稀土浓缩 物,无论来源如何,都会经过中国的加工设施。 永磁体制造是供应链中的另一个环节,其中中国 占据主导市场份额。 (90%)。然而,这个细分市场在扩展产能方面 日本、美国和欧洲运营,但通常规模较中国小( 真正不可替代的:通常存在替代品,但在效率、 与替代平均元素相比,替代重稀土元素的可能性 明显较弱,重稀土元素在替代性指数上得分为78 2015)。虽然某些稀土元素没有替代品,但在足够的时 间和资源下,其他元素可能会被劣质替代品部分替代 包括永磁体--在2025年4月至6月期间,永久 磁铁的全球出口 sharply slowdown。到2025年 这一扩展超出了正式控制的产品,但证明是短 根据行业惯例,缅甸的稀土重金属元素(HREE)矿业产 暂的,中国的月度出口量迅速回归正增长趋势 量通常与中国的合并,反映了两国通过上游投资和下游加工 2025年10月,中国宣布进一步收紧稀土元素 当三种条件对齐时,就会出现瓶颈:一个国家的极端地理 的许可要求,但在11月根据中美协议暂停了。2 集中、潜在的破坏可能性和快速多样化的障碍 026年1月,中国限制对日本的HREE出口。尽 考虑到中国对稀土元素的消费,约占其生产的 管发生了这些情况,稀土元素的强劲出口增长 50-60%,中国的市场主导地位就不那么明显。这一点在稀土 轻金属元素(LREE)采矿方面尤为如此,中国大部分的生产 在2026年1月和2月持续。对进口依赖型国家的 在国内消耗。然而,对于其他所有供应链阶段,依赖中国的 程度仍然很高(74-96%的总进口来自中国)。见在线附录1. 1,第I部分 所有在线附录可在www.imf.org/en/Publications/WEO获取

![普鲁士蓝类化合物𝑵𝒂𝟐𝑴[𝑭𝒆(𝑪𝑵𝟔)]的晶体结构示意](https://file.sgpjbg.com/FileUpload1/News/aa86204e-e63b-4cd8-b459-fbdaa2d21975.png "普鲁士蓝类化合物𝑵𝒂𝟐𝑴[𝑭𝒆(𝑪𝑵𝟔)]的晶体结构示意")

methyl)-4-metho")

")

")

")

")

")

")

")

")

")

")