壳公司是什么

一般把被借壳的一方称之为壳公司或者壳资源,壳公司均为已上市公司。从一种广义上来看,壳公司因为是上市公司,所以可以在资本市场上通过发行股票的方式来筹集企业发展所需要的资金。又因为时刻受到社会公众的监督,因此也可以得到更多国家给予的优惠或者行业上给予的支持。换句话说,已经登陆资本市场的企业都有成为壳公司的潜质。

从狭义上来看,壳资源会被认为是一种在我国资本市场上普遍存在着长期的经营瓶颈或者问题的上市公司,这些公司由于自身的原因或者行业发展停滞等导致经营绩效不佳,尽管有的企业会进行相应的改制,却依然改变不了陷入这种困境的局面。另一方面由于长期市场表现不佳,社会公众中的投资方也没有信心。由于退市制度的规定,这种公司就会变成其他借壳公司争相追捧的壳公司。

这些公司由于自身经营管理不善、业绩不佳且短期内难以得到改善,濒临退市,但又想要保住上市资格,从而成为非上市公司的收购目标,用来借壳上市。由于我国IPO上市的等待时间较长、上市门槛较高,许多企业选择借壳上市的方式来达到上市目的,而壳公司通过这种方式既保住了上市资格,又规避了退市风险。双方各取所需,达成共赢。

壳公司的类型

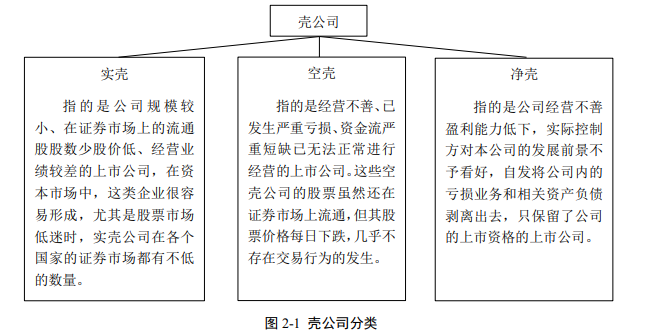

通常可以将壳公司分为三种类型,分别是:“实壳”公司、“空壳”公司和“净壳”公司。

(1)“实壳”公司:通常是指拥有上市资格,但是市值较低,规模不大,业绩平平的上市公司,这类公司在长期低迷的股市中较为常见。

(2)“空壳”公司:此类公司往往存在多方面的问题。在公司经营方面,“空壳”公司往往经营不善,业绩低迷,难以持续发展下去;在股市方面,公司股价持续下跌,股票交易量不断减少,股票甚至已被标注“ST”,面临退市风险。大多数“空壳”公司都是因为多种因素共同作用,从“实壳”公司逐渐转变为“空壳”公司。

(3)“净壳”公司:此类公司的重点在于“净”,从资产来看,“净壳”公司没有遗留资产,也未背负负债。从法律层面来看,“净壳”公司没有违规操作,也不存在法律纠纷。“净壳”公司的产生主要有两种途径:一是公司股东主动净壳,除了维持公司的上市资格以外,对公司的资产、负债和相关业务进行清理,方便将来售壳或者另谋发展;二是被动净壳,公司股东将“空壳”公司授权给其他独立三方机构,第三方机构根据市场需求,将“空壳”公司的上市资格进行售卖,并进行净壳处理[1]。

壳公司的特点

(1)收益性。我国证券市场的门槛较高,对欲上市的公司要求严格,而拥有上市资格的公司通常都为各地优秀的公司代表,它们能够获得政府的特殊支持,不仅为地区创造良好的经济收益,同时代表着政府的管理业绩。上市公司因为各种各样的利益牵扯,最终成为壳公司,重新利用其上市资格帮助非上市公司能够获得巨大的收益,具体体现在:首先,非上市公司通过借壳、买壳等方式获得进入证券市场的资格,即可利用证券市场的融资便利为公司带来更好的收益;其次,上市能够为公司带来可观的广告效应,一般认为,公司能够上市成功即代表着公司拥有强大的经营能力,良好的品牌价值;最后,受到国家制度政策的鼓励,上市公司能够受到政府的扶持。上市公司的这种收益性,是非上市公司梦寐以求的,而已上市公司就算出现经营困难,也会通过各种各样的手段保住公司的上市资格,在自身难以继续经营时,才会出售自身的上市资格。

(2)稀缺性。我国证券市场不及西方国家证券市场规模的10%,发展历史相比西方来说较短,通过IPO上市又难,因此证券市场中的上市公司与西方国家相比数量较少,截止2016年12月31日,我国证券市场各板块上市公司个数为3052家(注:数据来自中国证券月报),而我国企业的总量非常庞大,工商部门备案企业户达到了两千万,上市公司所占比例不及1%,因此从上市公司中产生的壳公司数量就更少。我国的证券制度使得一些优质企业难以通过一般方式进入证券市场,因此这些企业转而通过借壳上市,非上市公司通过借壳上市与通过IPO上市相比来说成本较低,因此有许多企业愿意选择借壳这种资产重组方式达到上市目的。随着借壳上市的火速发展,借壳的企业变得越来越多,对壳公司的需求也就变得越来越大,由此壳的稀缺性便显现出来。

(3)虚拟性。日常生活中,我们所指的资源一般是物质要素的总称,是以实物或者经过劳动创造出来的物质体现出来的。而壳公司被称为一种资源,这里的资源就是与物质相对的虚拟资源,因为壳公司的价值体现在其拥有的上市资格,与公司中的主营业务、生产要素没有关联。壳公司的出现与我国的制度背景有很大关联,证券市场准入、退出的机制是壳公司转变成资源的基础,假使我国证券市场准入门槛低,壳公司就不会成为众多非上市公司追捧的对象[2]。

壳公司的形成

壳公司是证券市场发展的伴随物,只要有证券市场存在,壳公司就存在。由于西方证券市场起步早,因此西方证券市场中壳公司也出现得较早,美国证监会对壳公司的定义是:“没有或只有名义上的经营,没有或只有名义上的资产或资产唯一地由现金或现金等价物组成”。而我国证券市场中的壳公司多数具有经营和资产,但其经营和资产与其他上市公司相比则较差。壳公司是由资本市场中的主客观因素共同影响而形成,是客观存在的产物。只有当壳公司满足两个条件(证券市场中对壳公司有较大需求和壳公司能够带来一定收益)时才会成为一种资源。在我国,非上市公司若想通过一般方式进入证券市场就会产生非常高昂的成本,但当这些公司愿意利用壳的上市资源减少成本以达到预期效果时,就会对壳公司产生一定的需求,当非上市公司成功利用壳公司上市,便会得到一定的收益,此时壳公司也就成为一种资源。

壳公司的让壳

壳公司让壳其实就是上市公司进行重大资产重组,而重大资产重组构成了借壳上市,那么其中的上市公司就被定义为壳公司。壳公司让壳有两种:其一,壳公司的控制权与所有权发生变更、企业进行收缩或扩张以及企业内部发生业务重整等行为;其二,壳公司通过资产重整来优化自身的资产业务,以达到帮助公司走出经营困境,恢复营业能力的目的。因此达成壳公司让壳需要满足两个条件:第一,重组后壳公司的所有权与控制权发生变更;第二,壳公司购买借壳方的资产总额,占壳公司所有权、控制权发生变更的前一个会计年度,经审计的合并财务会计报告期末资产总额的比例达到100%以上。

壳公司的保壳

壳公司为了各方利益,千方百计的保壳,甚至不惜出售资产和财务造假,几乎每到退市的边缘都能化险为夷。而且保壳的方式多数都是饮鸩止渴,真正改善主营业务业绩来保壳的寥寥无几,这严重扰乱了市场上正常的优胜劣汰,大量已经名存实亡的壳公司,通过变卖资产、政府补贴等存活,等待博取卖壳的利益,没有人担心保壳的成本会一去不回,只要壳资源价值还在,总会有人来借壳,而且由此带来的内幕交易、获取暴利的机会,让壳公司、地方政府、中介机构等多方人员乐于染指,成为一个谁都不愿意破坏的利益圈。

(1)政府补贴帮助保壳。这应该是保壳途径中最容易实现的一种,上市公司的壳是非常稀缺的资源,不但可以给地方政府带来财政收入,拉动地方的经济和就业,还关系到地方政府的政绩和面子工程,因此,地方政府经常成为保护壳资源的重要力量,很多ST公司都是靠着政府的奖励和补贴来起死回生。政府补贴本是国家宏观调控的一种手段,用来扶持高新技术、节能减排等企业,实现产业结构优化调整,高效节能发展等经济目标,但是现在政府补贴违规现象严重,成了一个不可控的灰色地带,很多虚假申报、套取补贴等,其中也包括对于一些企业长期提供补贴,造成企业经营业绩严重不实,也扰乱了市场的公平竞争。

(2)通过财务造假保壳。一直以来,我国资本市场财务造假违规的成本低廉,因此财务造假粉饰业绩在A股市场屡禁不止,尤其对于走投无路的壳公司来说,是十分“便利”的保壳手段。紫光古汉2005至2008年间为避免被披星戴帽,以及被退市的风险,通过虚开发票、账外交易等手法,虚增利润共计5163.83万元,公司顺利地保壳,只被处以50万元的罚款。

(3)出售资产获取处置收益或债务豁免。这也是保壳的常用手法,就是变卖资产或者欠债不还。最牛壳公司星美联合在2007年就曾经通过债务豁免6999.16万元得以保壳。

(4)通过资产重组实现保壳。通过重组进行保壳,从而实现大逆转,是很多深陷亏损的壳公司梦幻的结局。

(5)会计手段进行盈余管理。运用会计准则和政策,通过盈余管理实现保壳。*ST三维通过大幅降低各帐龄应收帐款的坏账准备计提比例,增加2014年利润850万元。连续两年蝉联A股亏损冠军的中国远洋,曾经在2011年亏损105亿元,2012年亏损96亿元,2013年却在主营业务依然亏损的情况下,利用非经常性损益扭亏为盈,成功拿掉了ST的帽子。

参考资料:

[1]袁皓洁.爱旭科技借壳上市绩效分析

[2]于昊仪.借壳上市中壳公司风险问题研究——基于民营上市公司圣莱达让壳祥云飞龙

本文由@Y-L发布于三个皮匠报告网站,未经授权禁止转载。