对冲基金是什么

对冲(Hedge)的概念起源于农产品市场和外汇市场,早期是为了真正地避险,保证资产价值。常用的对冲手段有两种,即卖空(亦称卖出对冲,做空或空头)和买空(亦称买入对冲,做多或多头)。为对冲概念是对冲基金的基础,在此基础上,对冲基金是典型的随着时间的发展而内涵和外延不断发生变化的一种基金。即便作为对冲基金母国的美国,至今也未对对冲基金给出明确的定义,甚至并未把对冲基金和其他基金区分开来。很多机构也是从自身职能的角度定义对冲基金。

U. S.Securities and Exchange

Commission(美国证券监管委员会,以下简称SEC)通过PF表格中将“对冲基金”定义为这样一种私人基金(Private

Fund):(a)考虑业绩费用:可向一名或多名投资顾问(或投资顾问的相关人士)支付绩效费用,该费用应考虑未实现的收益;(b)高杠杆:借款金额超过其资产净值的一半,或名义风险敞口总额超过其净资产价值的两倍;(c)做空:可能出售证券或其他资产以做空或进行类似交易(除非是为了对冲货币风险或延长管理期限)。

英国金融服务管理局将其特征概括为:(a)形式是私人投资合伙或联投公司;(b)在各类市场持仓资产,并且会采用不同的交易策略;(c)经常运用多空手段、证券和期货市场的衍生工具,并且会对投资施加杠杆;(d)向基金经理支付绩效费用;(e)多为富人或机构投资者超过最低限额进行投资。

在国际层面,二十国集团普遍向对冲基金施加各类披露义务。作为指引,IOSCO每两年进行一次对冲基金行业调查。2020年最新版调查报告中对对冲基金的特征概括如下:(a)使用杠杆;(b)基于未实现收益的绩效费;(c)复杂策略;以及(d)更偏向于投资金融资产。

对冲基金的特征

(1)与传统共同基金(Mutual Fund)有别,为了实现“绝对收益”(Absolute

Return),对冲基金更加频繁的利用多空机制,尤其是经常持有大量的多空头寸。

(2)对冲基金管理费用一般与业绩挂钩。高水位线条款是海外资管业为对冲基金设计的独特激励约束机制,旨在从超过历史资产价值最高水平的资产中计提管理费用。在该机制下,人为设置一个障碍率(Hurdle

Rate)即收取业绩费前所必须达到的最低回报率,这能够激发管理人恪尽职守地进行工作。从理性管理人的角度来看,其会在2%固定管理费用的基础之上,更加注重风险与收益的平衡,以求获得业界普遍规定的20%业绩表现费用(Performance

Fee)。

(3)传统对冲基金大多以私募方式发行,私募募集资金由于融资对象是特定合格投资者,因此设立门槛更低,成本较低,募资更加方便和快捷,具有天然的优势。

(4)对冲基金频繁使用杠杆。杠杆是指总投资风险敞口(Risk Exposure)与净资产(Net

Asset)之间的比值。因较为高昂的管理报酬、亏损免于担责的损失分配机制,对冲基金经理通过人为设置杠杆、投资自带杠杆的金融产品、抵押融资等方式不断增加杠杆倍数,以求得高风险下更高的收益。

(5)投资策略灵活度高、透明度低。对冲基金往往在监管中被豁免监管,以求最大程度维持行业竞争力、促进金融创新,而全方面的特殊对待使对冲基金在较为自由的环境中快速发展。股票多空一直对冲基金最常使用的策略。此外,附函(Side

Letter)制度允许基金管理人拟定个性化协议,针对不同投资者在信息披露、投资方式、优先认购等方面区别对待[1]。

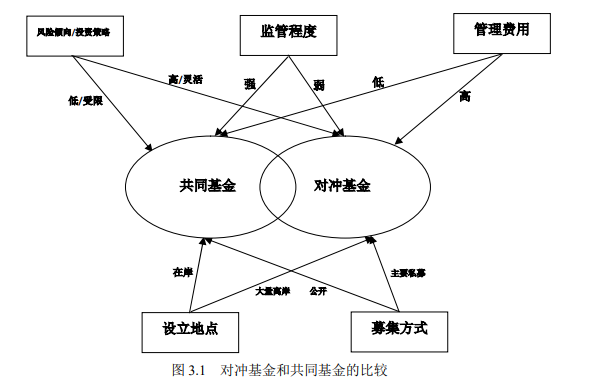

对冲基金与共同基金的区别

(1)监管制度

SEC对对冲基金的注册和登记都难以实现强有力的监管,更勿论对其投资工具和投资策略的限制了。然而却对其投资人实行了严格的规定,这或许也是美国政府对对冲基金“睁一只眼闭一只眼”态度的原因之一,因为市场机制,尤其是对冲基金的投资人拥有较强的信息获取能力和风险承受能力,可以通过自身的判断做出理性的投资选择,可以代替大部分监管职能。然而,共同基金,作为大众的投资工具,必须注册和登记并公开财务报表,受到法律法规较完善的监督。这是因为大部分普通投资者缺乏对市场的深入了解,国家出于保护弱势者,避免系统性风险和维护社会稳定的考虑,对共同基金实行严格监管。

(2)投资风险倾向和投资策略

共同基金公开募集资金,持有人的目的是以低成本获得专业化的资产管理,所以风险偏好中性,使得共同基金的投资风格较为稳健。监管和契约对共同基金使用做空和杠杆工具,投资衍生品有严格的限制。而对冲基金的投资主体和组织结构决定其在操作上几乎不受限制,除了宽松的监管外,对冲基金经理甚至都可以不向合伙人公开其操作。基金经理可以不受约束地灵活运用卖空,杠杆和衍生品进行操作,以获得不受市场风险左右的超额收益。

(3)管理费用

共同基金的管理成本较低,一般只收取投资数额的1-2%作为管理费,基金只有不断扩大规模才能赚取较多的管理费用。而对冲基金传承了琼斯创立的鼓励冒险的佣金制度,除了1-2%的管理费的基本报酬外,还有20%左右的业绩提成。为了获得业绩提成,对冲基金经理必须使基金的年收益率高于同期美国或英国的国债收益率(基准收益率),而且需先填平往年基金收益率和基准收益率的差额,剩余的部分再作为业绩报酬的基数。

(4)设立地点和募集方式

为了避开SEC关于投资人数的限制和减少税收,对冲基金大量采取离岸形式设立。设立地包括巴哈马,百慕大,开曼群岛,都柏林,卢森堡和维京群岛等。据统计,如果不把Fund

of

Fund统计在内,美国离岸对冲基金的资产规模是在岸基金的两倍。而共同基金由于监管的原因基本都在本土成立。共同基金通过公开发行的方式募集资金,而对冲基金则通过私募的方式,其投资者人数一般有限制。这曾是对冲基金和共同基金的一个显著区别,然而,2002年香港证券交易所批准三支对冲基金公开上市,打破了对冲基金和共同基金募集方式的区别。这反映了市场对对冲基金产品的需求,未来预计将会有更多的对冲基金通过公开发行募集资金。这也反映了对冲基金不断发展变化的特性[2]。

对冲基金组织结构

(1)基金管理人

对冲基金管理人负责处理基金运营的各方面事务,如法律合规,财务报告和客户沟通,并提供绩效报告,风险管理和会计流程等等。一些较大的对冲基金选择雇用内部专家管理团队,一些小基金则可能外包这类管理事务,以避免额外的费用。随着行业透明度不断提高,许多投资者将只投资那些能证明自己和有信誉的第三方管理机构关系密切并有适当的管理规定和流程的团队。开展离岸业务的对冲基金通常雇用当地监管机构,为有关当地税务和法律法规方面的问题提供专业建议。事实上,一些司法管辖区(例如开曼群岛)要求对对冲基金进行定期的审计。在这种情况下,选择基金管理人还需要考察他(她)对当地规定的熟悉程度。

(2)基金经纪人

经纪人这里指的是向对冲基金提供广泛服务和资源的外部机构,包括经纪服务,保证金交易,融资,清算,结算和风险管理。有效的经纪人甚至可以为初创对冲基金提供孵化器服务,办公地点和种子投资。经纪人能够获取相当可观的收入,包括交易佣金,贷款利息和各种管理费。根据经纪人和对冲基金之间关系的性质,特别是作为交易和持仓的交易对手方,只有大型金融机构才有能力作为经纪公司,充当对冲基金经纪人的角色。由于这些原因,经纪市场相对较小,这就导致每家经纪公司要服务大量的对冲基金,因此也面临很高的风险。经纪人在2008年至2009年间进行了重大重组。例如美国银行收购美林,摩根大通收购贝尔斯登,巴克莱收购雷曼兄弟。这一系列重组使得经纪公司的市场份额从以前的投资银行手中转移到商业银行,并使整个市场进入整合阶段。为了减轻大型金融机构破产的担忧,许多基金经理对于使用单一经纪公司非常谨慎,更倾向于使用多个经纪商。

(3)基金托管人与审计及法律架构

对冲基金的资产由现金和证券证券组成,它们通常由托管人进行管理。托管人一般来说由提供相关服务的银行来充当,托管业务包括对冲基金资产的保管,证券交易的结算和现金交易的管理。就一般情况而言,对冲基金的架构将保护自己免受第三方机构审计财务报表。然而,随着对冲基金行业日趋透明,为了满足投资者,许多对冲基金选择聘用外部机构对其账户和财务进行年度审计。这是因为审计师的独立性对于报告和服务是否可信非常重要,选择外部审计机构能给投资者更多的信心。对冲基金的法律架构旨在尽量减少投资者的责任,以便当基金遭受重大损失时,投资者最大损失的金额只是其对基金的投资。这意味着投资者不会对超出自己的投资金额的部分和其他资金借款或债务负有责任。此外,对冲基金的法律架构也被设置成能尽量减少基金本身的税务负担和法律责任。为了方便起见,有几种标准的基金架构,例如许多基金使用的FOF架构。这些架构满足许多司法管辖区的监管要求,且具有最佳税务负担。FOF架构是一种双层式架构,投资者通过母基金投资对冲基金。母基金可以有很多个,并且可能位于与注册地不同的司法管辖区,每个管辖区可能有不同的法律形式或框架。根据不同的税务状况,投资者可以选择投资于不同的母基金。通常的情况是,投资者的税负取决于他们所处的位置,如在岸或离岸

对冲基金投资策略

根据标准普尔的分类,将对冲基金分为单一性基金、多策略对冲基金和对冲基金的基金三类。其中,单一性基金的投资策略可分为三大类:方向性策略(包括股票多头/空头、全球宏观、管理期货三种策略)、事件驱动策略(包括并购套利、困境证券两种策略)、套利策略(包括股票市场中性、可转换债券套利、固定收益套利三种策略)。而多策略对冲基金是将资金分配到不同的投资策略进行投资,即前面所述的单一性基金的投资策略。对冲基金的基金则是投资两个或两个以上的对冲基金的基金。

方向性策略(Directional Strategy)是研判各市场走势及方向,追求收益的策 略。事件驱动策略(Event Driven

Strategy)致力于上市公司经历重大事件时的价格变化来获取收益。常见的事件包括并购、重组、回购、分拆和破产,涉及的证券包括普通股、优先股、债券及期权。套利策略(Arbitrage

Strategy)是指在各市场捕捉股票、债券、商品期货的价格出现偏离内在价值,买入价值被低估的资产,卖出价值被高估的资产,待资产的价格回归到其内在价值附近时再卖出或买进相应的资产

以下是全球对冲基金的主要投资策略

(1)股票多空:主要投资于特定权益证券的多头,并通过卖空相似的股票进行对冲。

(2)全球宏观:通过预测全球金融市场(如股票、利率、外汇、大宗商品等)的价格走势进行杠杆化投资来获利。

(3)管理期货:通过商品市场、期货市场和期权市场来管理资产。

(4)并购套利:通过构造目标公司股票多头和并购方公司股票空头的投资组合获利。

(5)困境证券:投资正处于困境中的公司(如破产、重组),或卖空预期会陷入困境的公司。

(6)股票市场中性:同时构建多头和空头头寸以对冲市场风险,与市场的相关性低。

(7)固定收益套利:投资于各种固定收益证券的多头和空头,利用固定收益证券市场的价格失衡获利。

(8)可转换证券套利:买入可转换证券并通过卖空对应的普通股对冲权益风险。

对冲基金发展历程

自从Alfred Winslow

Jones成立世界上第一支对冲基金以来,全球经济经历了几轮金融危机,对冲基金的发展也一直起伏不定,但总的来说对冲基金行业实现了质的飞跃。

(1)初始期:琼斯将十万美元作为初始资本在1949年建立了世界上第一支对冲基金。1952年,琼斯与其他经理人建立了合作伙伴关系,并取得了良好的回报。其他经理见状纷纷效仿,美国对冲基金开始迅速发展起来。

(2)缓慢发展时期:1969年,由于对冲基金数量迅速增长,管理资产规模十分巨大,美国证券交易委员会(SEC)开始对蓬勃发展的对冲基金行业进行监督。紧接着在1970年发生了经济危机,这对对冲基金行业造成了冲击,导致了大量对冲基金的倒闭。截至20世纪70年代末,1968年底证券交易委员会调查的28家最大的对冲基金管理的资产规模减少了70%。在监管和危机的双重打击下,对冲基金以相对保密的态势重新进行运作,这一情况从1974年开始持续到了1985年。

(3)高峰期:随着经济金融全球化的不断推进及金融管制放松后大量金融创新工具的出现,对冲基金行业迎来了巨大的发展。1969年,索罗斯建立了双鹰对冲基金。1980年,朱利安·罗伯逊和索普·麦肯齐成立了老虎管理公司。在1983年,吉尔伯特·德·波顿成立了全球资产管理公司,一家专门从事对冲基金的基金管理公司。

(4)持续发展时期:欧洲和日本的对冲基金行业在2002年以后取得了巨大的进步。在这其中伦敦的发展尤其速,成为了仅次于纽约的全球第二大对冲基金城市。新兴市场对冲基金也突飞猛进的发展起来。观察从2002年到2010年全球对冲基金管理资产的分布可以发现,欧洲占五分之一,亚洲及其他地区呈现出稳步增长的态势。对冲基金继续快速发展,在2007年对冲基金管理资产的规模已经达到2.34万亿美元,之后由于受到2008年金融危机的影响,这一数值下降到了1.66万亿美元。随着经济波动和市场走势逐渐明朗,对冲基金再次快速发展,数量达到了1.2万支。截至2016年第一季度末,对冲基金的管理资产为3.07万亿美元[3]

国外著名对冲基金公司

(1)Bridgewater Associates (桥水基金)

Bridgewater Associates对冲基金公司由Ray

Dalio成立于1975年,总部位于康涅狄格州。目前有约1500名员工,管理规模约1500亿美元,是世界上最大最成功的的对冲基金之一。Bridgewater

Associates的客户主要是机构投资者,包括央行、养老金、企业和捐赠慈善基金等。Bridgewater

Associates主要的投资策略是全球宏观策略,提出了Alpha和Beta分离的策略。

Bridgewater Associates旗下包含Pure Alpha和All Weather两只对冲基金。Pure

Alpha对冲基金成立于1989年,主动投资于债券、股票指数、商品期货和外汇等相关性较低的品种,以获得波动幅度较低的稳健收益。AllWeather对冲基金成立于稍晚的1996年,主要配置于债券和固定收益产品。通过杠杆的运用,针对高风险资产使用较低杠杆,对低风险的资产运用杠杆,从而使得投资组合中的各项资产的风险和收益接近相同,形成更优的收益风险比。Bridgewater

Associates的主要优势,是规模巨大且持续增长,收益长期保持稳定,获得了投资者的广泛认可

(2)Renaissance Technologies LLC

Renaissance Technologies LLC由James Simons

成立于1982年,总部位于美国纽约,其管理规模约650亿美元,雇员大约300多人。其创始人James Simons

除了是投资金和慈善家,还是一位数学家。Renaissance Technologies LLC以计算机量化交易著称Renaissance Technologies LLC目前一共有Medallion Fund和Renaissance Institutional

Equities Fund两只基金。Medallion

Fund成立于1988年,通过量化交易在短期内完成大量交易,从而获取利润。在2008年金融危机期间,Medallion

Fund仍然获取了高额的正收益。Renaissance Institutional Equities

Fund于2005年成立,主要投资于股票,基金成立时间较短,收益比Medallion Fund平庸,但也有较稳定的低波动率。Renaissance

Technologies LLC的优势是巨大的名气和规模,但旗舰型的Medallion Fund已经停止对外开放,显然策略容量是受到限制的

参考资料:

[1] 尚博文. 美国对冲基金投资者保护制度研究及对我国的启示

[2] 罗会娟. 对冲基金及其投资策略解析——以日本股市投资实例为例

[3] 李斐睿. 对冲基金策略在我国资本市场的应用研究