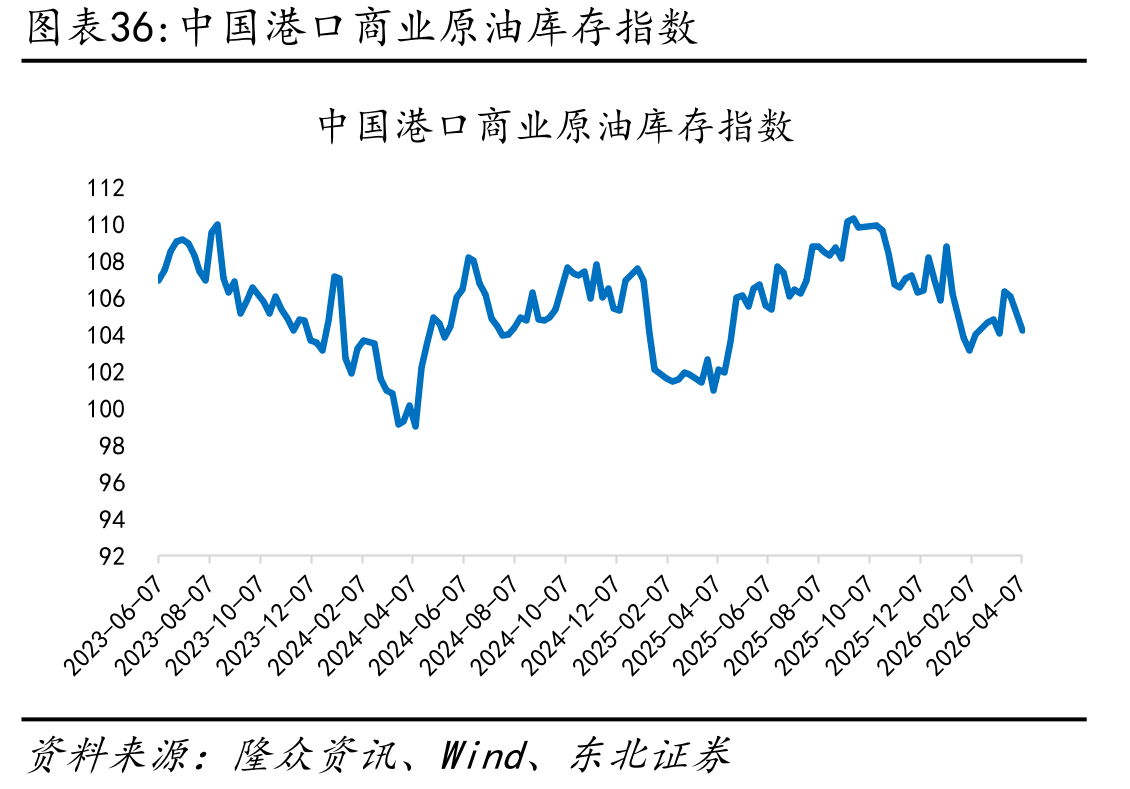

中性库存孕育上行期权,潜在补库需求或成关键价格催化剂。当前健康的库存结构,不仅为市场提供了稳定器,更蕴含了推动运价上行的潜在期权。主要消费区的石油库存并未处于绝对高位,这意味着全球能源供应链的“缓冲垫”相对较薄,对任何供应扰动或需求增量的抵御能力有限。一旦未来出现地缘政治局势升级、OPEC+超预期释放产量、极端天气影响,或北半球传统消费旺季来临等情形,都可能迅速触发进口国(尤其是拥有战略储备释放空间的国家)启动主动性补库。这种补库行为将直接转化为额外的、且通常具有紧迫性的海运运输需求。更为关键的是,这一潜在需求增量将作用于一个供给弹性显著不足的市场。油轮行业的新船交付在未来数年内的增长极为有限,而庞大的老旧“影子船队”又因技术及合规壁垒难以转化为有效运力。因此,任何边际的、集中式的补库需求,在缺乏弹性供给的缓冲下,都可能被急剧放大,成为打破当前紧平衡状态、强力拉升即期运价的关键催化剂。这一定价机制的存在,使得当前的中性库存水平构成了未来运价弹性的核心来源之一。

")

")

")