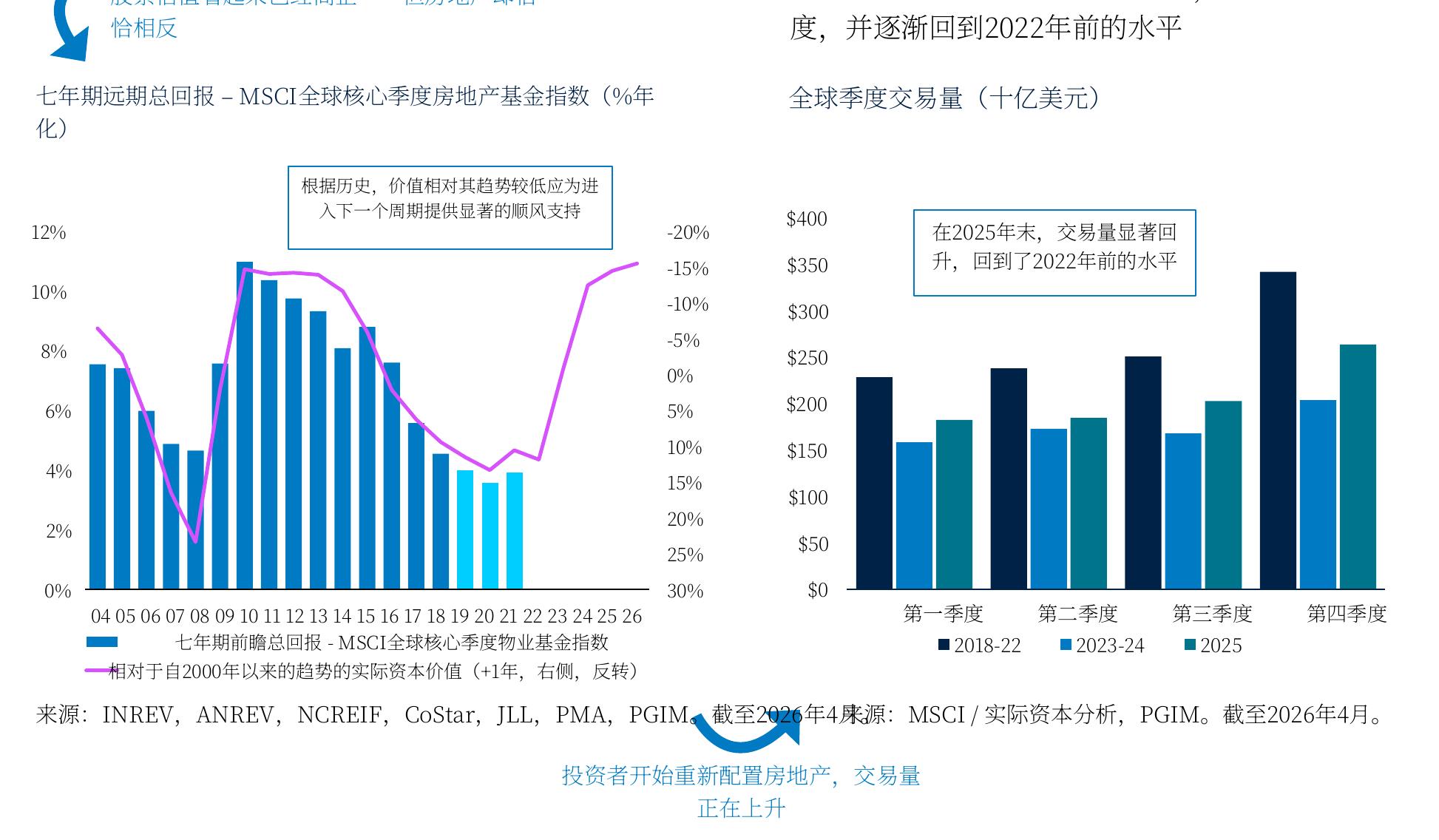

经过深度修正后,房地产价值仍然较低,预计将为回报提供助力 由于现金流韧性强,投资者正在回归房地产,交易量再次上升 ·全球风险仍然较高,但房地产在捕捉资本流动方面的地位比近 比例-标普500,1986年第一季度-2025年第四季度 10年远期指数价格增长,标普500(% p.a。) 一个关键驱动因素是相对估值。投资级别信用利差相 对于房地产信用较低,而在股票市场中,较高的市盈 对于房地产来说,在经历了深度修正和至今低迷的复苏后,情况 正好相反:低价值将在未来几年内对回报产生显著的助力。 考虑到持续的地缘政治不确定性,房地产所提供的可预 测现金流看起来也很有吸引力。 股市估值相对较高,通常会成 :对于房地产而言,2026年将成为一个引人注目的 投资年份,因为低入门价值为潜在回报的持续超过 历史平均水平提供了基础,持续时间可达数年 预测并不能保证,并可能不是未来结果的可靠指标

")

")

")