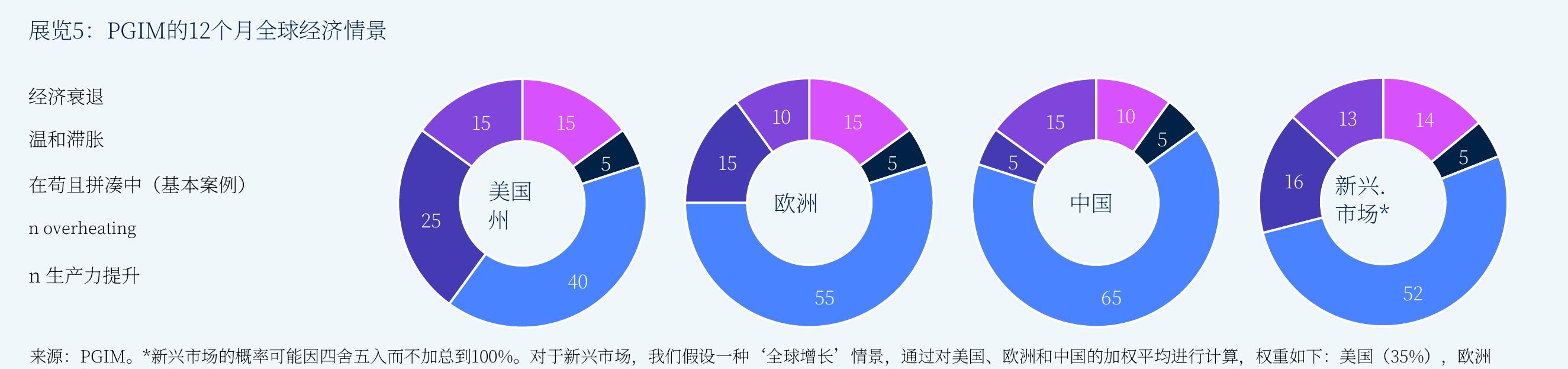

受到高收入消费者的推动。该情景包 1.4%)随着实际收入的上升和财政 支持支撑消费者,而出口和投资仍然 到生产力提升、政策 受挑战。轻微但持续的期间,如果通胀 鉴于上述背景,我们的 大约3.0-3.25%,因为劳动力市场 未达到欧洲央行2%的目标,可能会激 12个月的经济情景一般保持不变, 缓和,以及美国经济过热的潜在 持续降温,而高企的通胀依然顽 风险。中国的主要下行风险来自 固。我们的主要经济风险位于分 息,将存款利率推向更低的 所更新. 布的右尾,概率为25% 在“过热”情景下,因潜在的货 中性利率为1.75%。我们对基本情 确实,我们继续将美国的基本情景 对于新兴市场,我们假设采用“ 币和财政刺激加速组合,导致增 景的概率提升,源于“过热”情 全球增长”的构想,通过对美国 长出现显著的高于趋势的加速, 景下5个百分点的减少, (35%)、欧洲(35%)和中国 “衰退”仍然是主要的下行风险, (30%)的加权平均得出。因此 概率为15%. 超过3.5%. 的基本情景,“过热”和“衰退 在美国,我们的基本情景假设增长为1 在欧洲,我们的基本情景同样预计 ”的风险概率几乎相等。 7%仍接近趋势,得益于与人工智能相 率,但我们继续 接近趋势增长(约1.2-

")

")

")

")

")

")