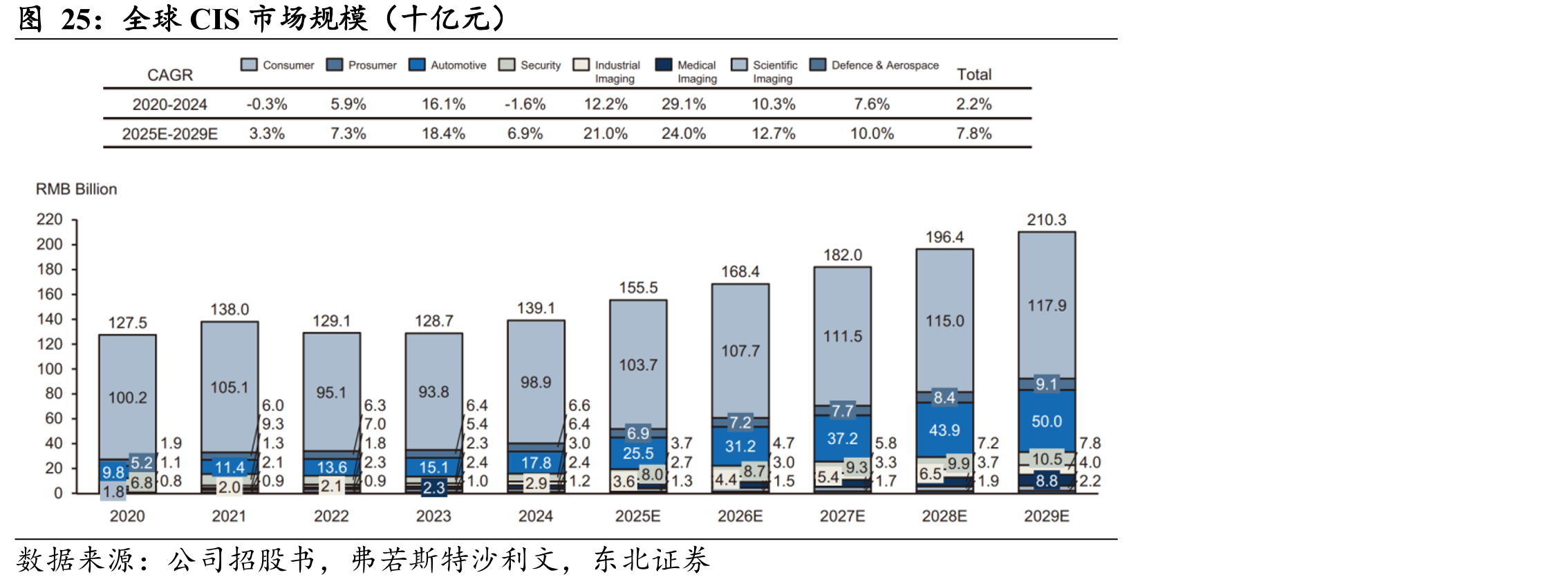

全球 CIS 市场稳步扩容,从消费电子向车载及高端成像场景延伸。工业成像、科学成像等应用过去长期存在 CCD 方案,尤其在弱光、长曝光和低噪声场景中具备较强应用基础;随着 BSI、高速 ADC 等各项技术的成熟,CMOS 图像传感器在高速、低功耗、集成度和成本效率方面的优势持续放大,工业成像已率先向 CMOS 迁移,科学成像也进入 CCD 存量延续与 sCMOS 等高端 CMOS 方案加速替代并行阶段。根据弗若斯特沙利文数据,全球 CMOS 图像传感器市场规模由 2020 年的 1275 亿元增长至 2024 年的 1391 亿元,预计 2025-2029 年由 1555 亿元提升至 2103 亿元,对应 CAGR 约 7.8%。从应用结构看,消费电子仍是最大基本盘,2024 年市场规模为989 亿元,占全球 CIS 市场约 71.1%;但随着智能手机等传统终端进入成熟期,消费电子CIS增长趋于平稳,预计 2029 年市场规模为 1179 亿元,占比下降至约 56.1%。车载 CIS 成为最主要的结构性增量,市场规模预计由 2024 年的 178 亿元提升至 2029年的 500 亿元,占比由 12.8%提升至 23.8%,主要受 ADAS、环视、舱内监控和自动驾驶感知升级驱动。除消费电子和车载外,安防、工业成像、医疗成像、专业影像及科学成像等细分应用合计市场规模预计由 2024 年的 224 亿元提升至 2029 年的424 亿元,占比由 16.1%提升至 20.2%,反映 CIS 正向高价值场景持续渗透。

")

")

")

")

")

")

")

")

")

")

")

")