展望来看,2026 年二季度内销压力或仍较大,主要因为去年 618 前后是国补发力的重要窗口,3-7 月仍将持续面临高基数扰动,内销较难成为板块估值上修的核心催化。我们认为,内销机会或从“总量修复”转向“结构分化”:一方面,白电龙头依托渠道、产品结构和成本管控能力,经营波动预计小于零售波动;另一方面,MiniLED 电视、智能化、大容量、大尺寸、健康化及场景化新品仍有结构升级空间。8 月以后,随着高基数压力逐步消化,若政策、促销节奏与新品周期形成配合,内销同比有望出现边际改善,但短期仍应以盈利质量和股东回报作为主要配置依据。

零售规模8931亿元,近十年CAGR达2.8%")

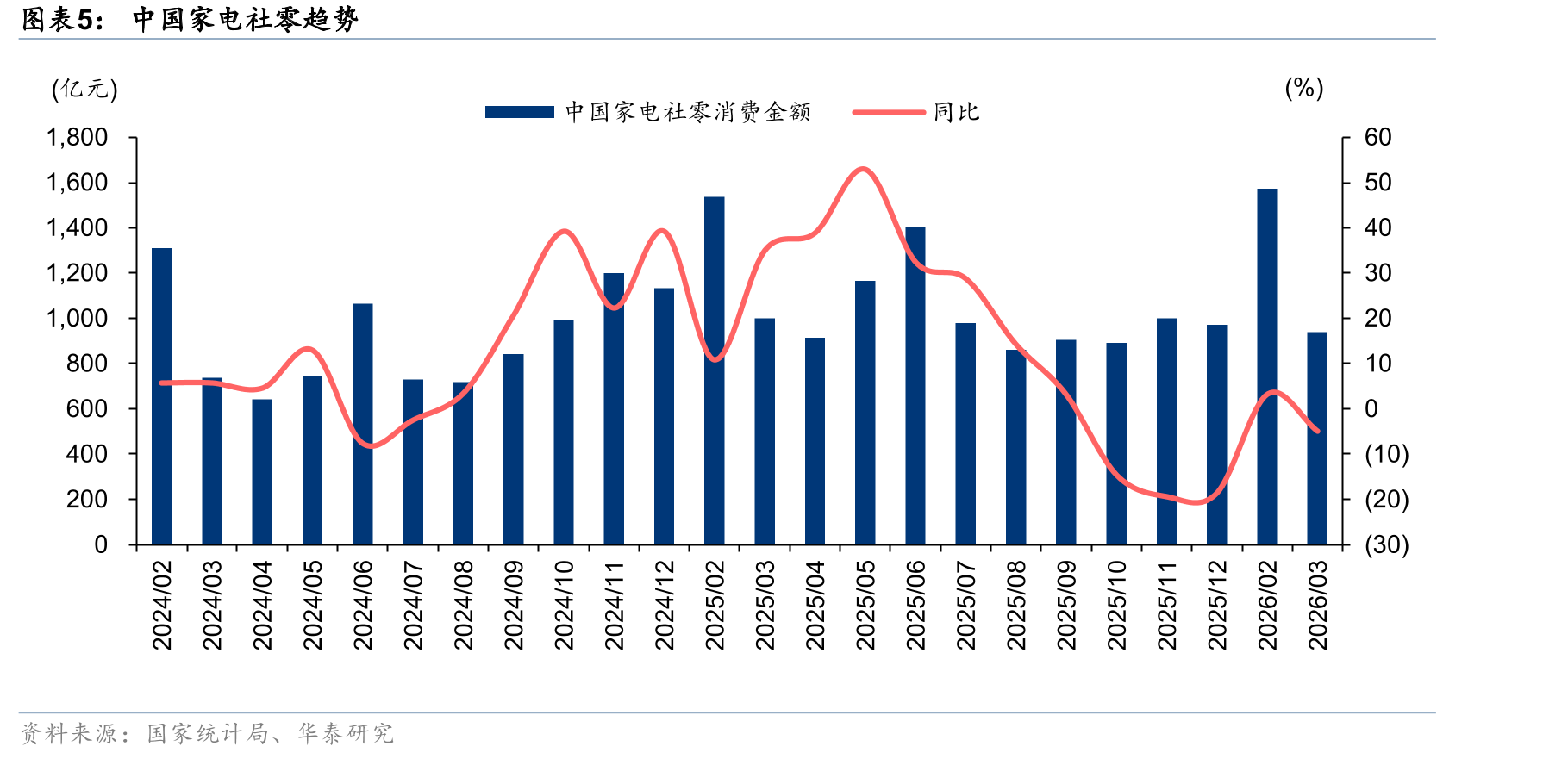

自2025年4月起同比下滑,26年1-2月有所修复")

")

全渠道零售额规模及变化")