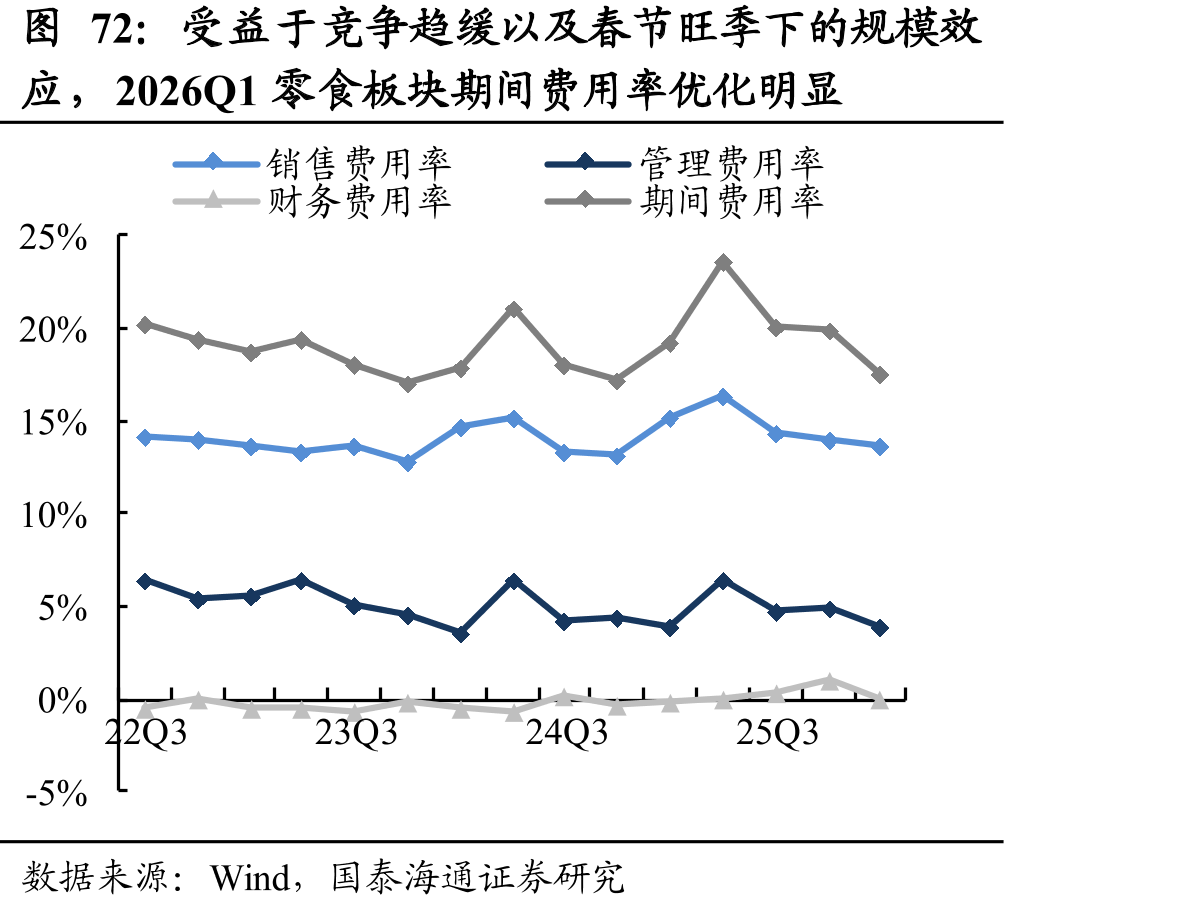

零食板块 2025 全年盈利能力下行,2026Q1 修复明显。零食板块 2025 年毛利率 26.8%、同比-1.0pct,销售费率 14.9%、同比+0.9pct,管理费率 4.9%、同比+0.4pct,净利率 6.0%、同比-2.7pct(其中:好想你以剔除公允价值变动收益后的扣非利润作为口径,下同)。2025 年板块毛利率下行主要受原材料成本上涨,以及渠道结构变化影响,2025 年社交电商流量红利趋弱,量贩和会员超等渠道保持高增、但均属于毛利率和费用率均较低的渠道模式,同时规模效应偏弱和市场竞争导致费用率有所上行。2026Q1 零食板块毛利率28.2%、同比+1.5pct,销售费率 13.7%、同比-1.4pct,管理费率 3.8%、同比-0.1pct,净利率 9.1%、同比+1.4pct,26Q1 受益于年货节规模效应以及瓜子、坚果等部分品类的价格竞争趋缓等影响,毛利率修复、费用率边际优化。板块趋势上看,头部公司更加聚焦大单品品类品牌打造,以及围绕优势渠道定制化适配构建竞争优势,预计品类端魔芋保持较强增长势能、瓜子坚果竞争和成本压力边际好转,未来随规模效应及降本增效、品类品牌认知强化,板块盈利有望逐步好转。

")

")

")