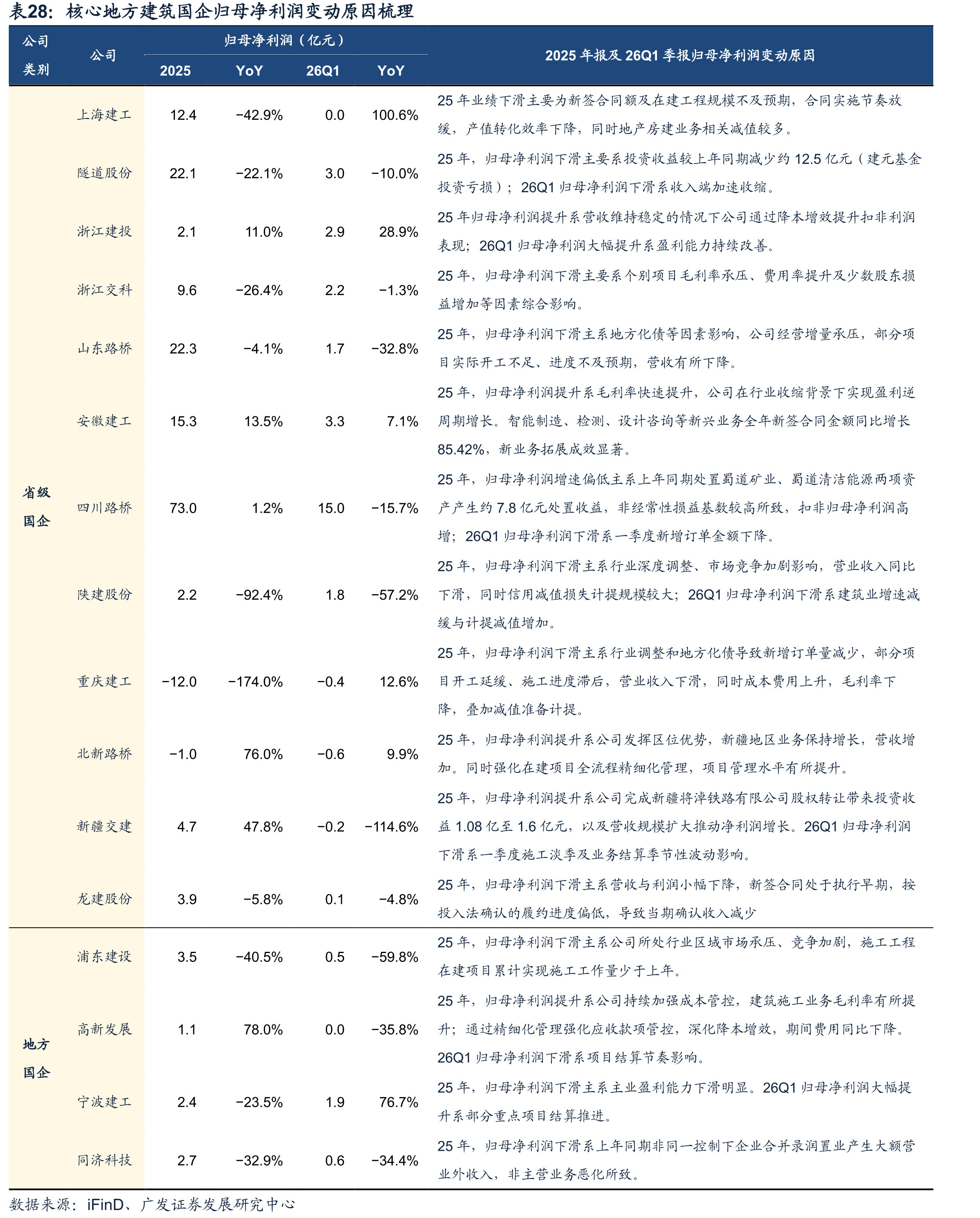

基建受益于逆周期调节及财政支持,表现相对稳健。从区位看,优质区域及政策倾斜区位经营相对稳健。区位赋能:地方国企中位处优质区位的地方国企受益于地方财政相对较好,基建固定投资维持一定强度,受损幅度较小。25年经营情况看,以基建为主业代表北新路桥(+76.0%)、新疆交建(+47.8%)归母净利润压力较小。 从业务结构看,房建与基建领域表现分化。25年,安徽建工基建/房建分别新签订单1225/401亿元,分别同比+2.5%/−12.8%。上海区域房建业务为主业上海建工25年新签订单2529亿元,同比−35.0%;基建业务为主业隧道股份25年新签订单1030亿元,同比+0.02%。归母净利端,基建为主业地方国企北新路桥、四川路桥、新疆交建表现相对稳健,而房建业务占比较高的企业上海建工、重庆建工、浦东建设、陕建

")