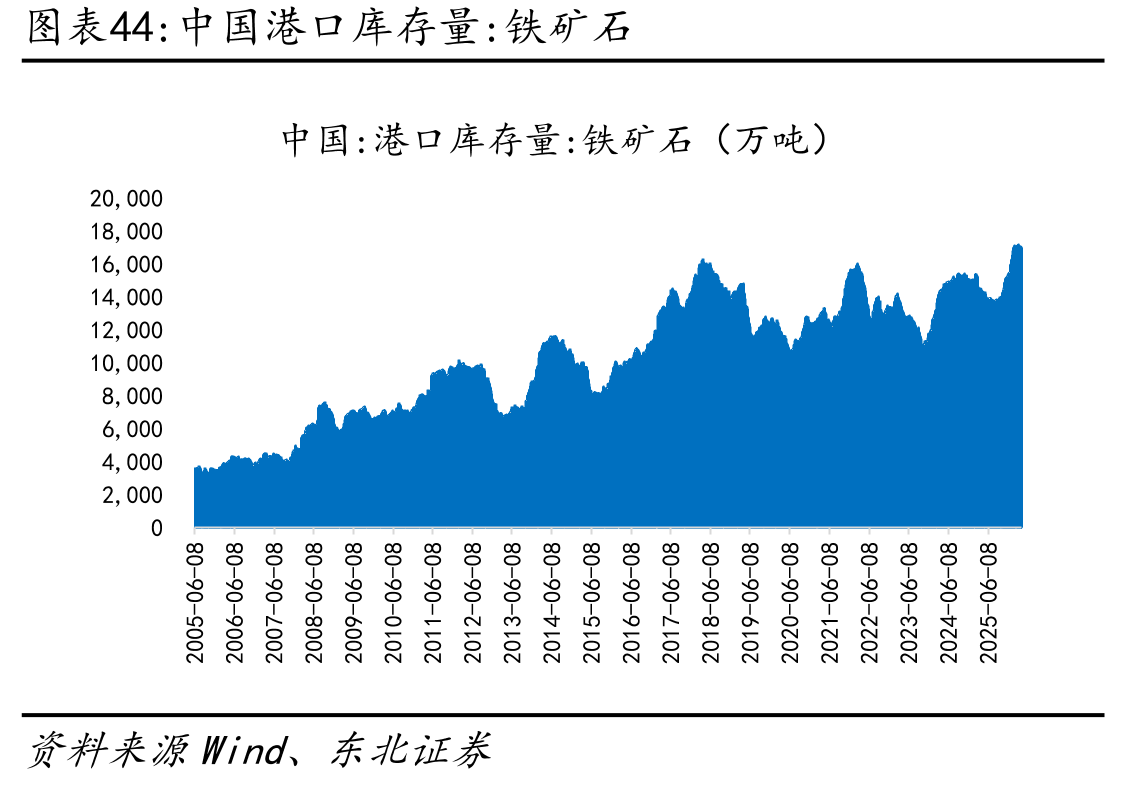

市场内部的结构性分化在货种与运力维度上均十分明显,铁矿石市场“高发运、高库存”的格局尤为突出。根据克拉克森数据,2025年全球干散货海运贸易量达 58.91亿吨,但增速放缓至 0.9%;以吨海里计的需求增速为 1.8%。分货种看,需求增长主要依赖小宗散货(增速 3.7%),而煤炭海运量同比缩减 4%,粮食贸易量基本持平。作为干散货航运基石货种的铁矿石,其海运贸易量增速下滑至 1.5%。然而,全球铁矿石发运总量却创下 16.38 亿吨的历史新高,同比增长 2.6%,主要得益于澳大利亚(发运 9.6亿吨,增 2400万吨)和巴西(发运突破 4亿吨,增 2400万吨)的强劲出口。与之形成反差的是,中国作为最大进口国,年末 47 港进口矿库存高达 1.66亿吨,较年初显著累库,反映出下游需求疲软导致的海运-库存传导不畅。运力供给的结构同样关键:全球船队总运力达 10.66 亿载重吨,同比增长 3.5%,但增长主要集中在中小型船(巴拿马型、大灵便型、灵便型增速在 3.7%-4.3%),而主导铁矿石运输的好望角型船运力增速仅为 1.5%,这为未来该细分市场的复苏埋下了伏笔。

")

")

")

")

")

")

")

")