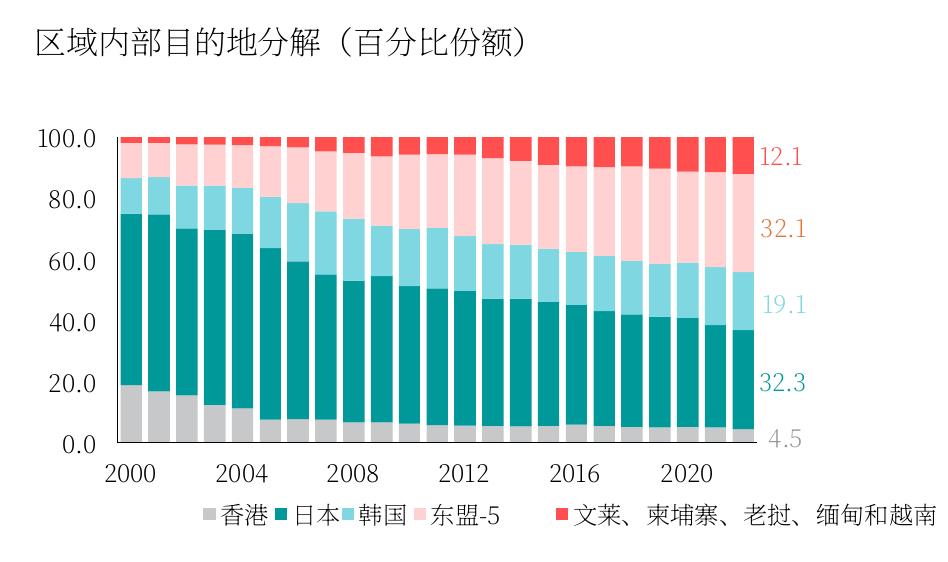

终需求的最重要来源。这种相互依赖使当前的区域联系 与早期的配置区分开来,以前的需求主要向外流动,尤 其是向美国。到2022年,除中国外的东盟+3经济体占中 国服务于外国最终需求的国内附加值出口的21.0%,这 结构性转变。二十年前,东盟+3经济体严重依赖区域外市 是全球最大的区域份额,甚至超过美国和欧盟,突显了 一一特别是美国--作为出口最终消费的主要目的地。如 今,区域内部需求变得更加重要,中国作为消费中心的崛 左侧面板)。次区域需求模式也在演变:虽然加三经济 起推动了这一转变的主要部分。这并不意味着区域外需求 体仍然是中国出口的重要消费者,但随着收入的提高和 变得不重要。到2022年,美国和欧盟共同占据了该地区最 消费市场的扩大,东盟五国和大湄公河次区域国家的消 终需求市场的相当一部分,具体到中国,美国和欧盟分别 说,东盟占中国服务于外国最终需求的国内附加值出口 2.12和2.14,左侧面板)。然而,平衡发生了变化:东盟+3 的9.3%-一除了美国外,任何单个经济体都没有超过这 比例。该地区主要从中国消费的商品和服务类型包括 批发和零售贸易、化学品及化工产品(包括药品)以及 按选择经济体(十亿美元;百 说明:CN=中国;EU=欧盟27个成员经济体;US=美国;ROW=世界其他地区。着色 区域内合作伙伴在来自不包括中国的东盟+3经济体的增值总最终需求中的份额。由于四舍 五入,百分比总和可能不等于100。 终需求中总国内增值的份额。由于四舍五入,百分比总和可能不等于100。 在不包括中国的东盟+3中,日本占中国为外国最终需求提供的国内增值出口的6.8%,韩国为4.0%。在该地区和美国之外,最大的单一经济体是德国(5.0%)、英国(3.6%)和印度(3.4%)。 地区和美国,最大的单个经济体是德国(5.0%)、英国(3.6%)和印度(3.4%)

,自2016年以来的累计变化百分比(%)")

,自2016年以来的累计变化百分比(%)")

,自2016年以来的累计变化百分比(%)")

,2016/17-")

")

")

,2006-")

和政府总债务(占GDP百分比),202")

,2023年")

")

")

")

")

")