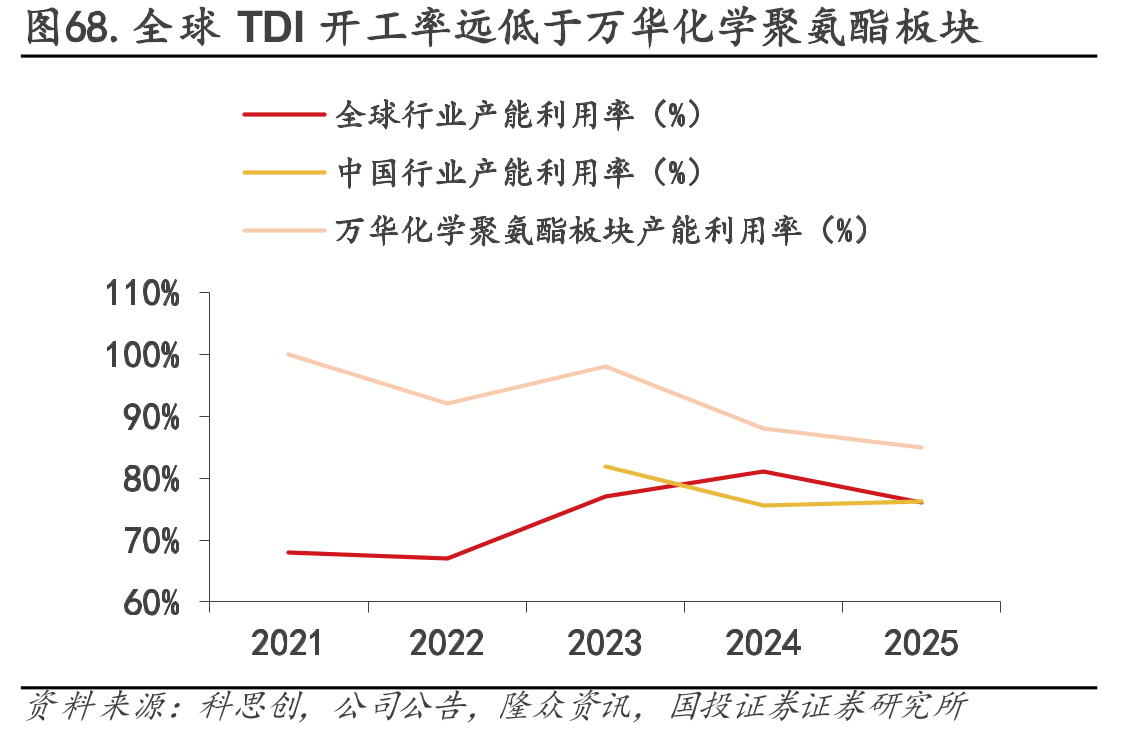

老旧装置不可抗力多发,国内扩张海外收缩并行。截止 2026 年 3 月,全球 TDI 设计总产能约 369.7 万吨,但海外产能不可抗力情况多发、产能利用率受损,据科思创,2021-2025 年全球产能利用率仅 74%,远低于同期万华化学聚氨酯板块年均利用率 93%。过去一年中,供给侧呈现国内产能扩张与海外产能收缩并行态势,重心向国内移动。在 2025 年 4 月至 2026年3 月期间,国内万华福建二期 36 万吨于 2025 年 8月投产,科思创上海于 2026年 2月扩产至37 万吨,中国产能占比持续提升。海外日本 MCNS(日本三井)原有产能 12.8 万吨,2025年5-7 月装置缩减至 5 万吨,后 8 月 7 日突发氯气泄露事故,至 9月 19日逐步重启;7 月 18日科思创德国 30 万吨装置遇不可抗力,持续时间一度无法预测,至 11 月 6日装置单线中高负荷恢复,预计 2026 年一季度完全恢复,截至 2026 年 3月 20日仍未恢复;2025年 9月 25日GNFC 印度 6.7 万吨装置突发气体泄漏,临时停车。较 MDI 而言,TDI 的供给侧扰动更为频繁。

")

和iPhone7的价格(来自2017年《世界价格地图》版本,完整可用列表,美元)")

、开工率")

")

")

2945号")