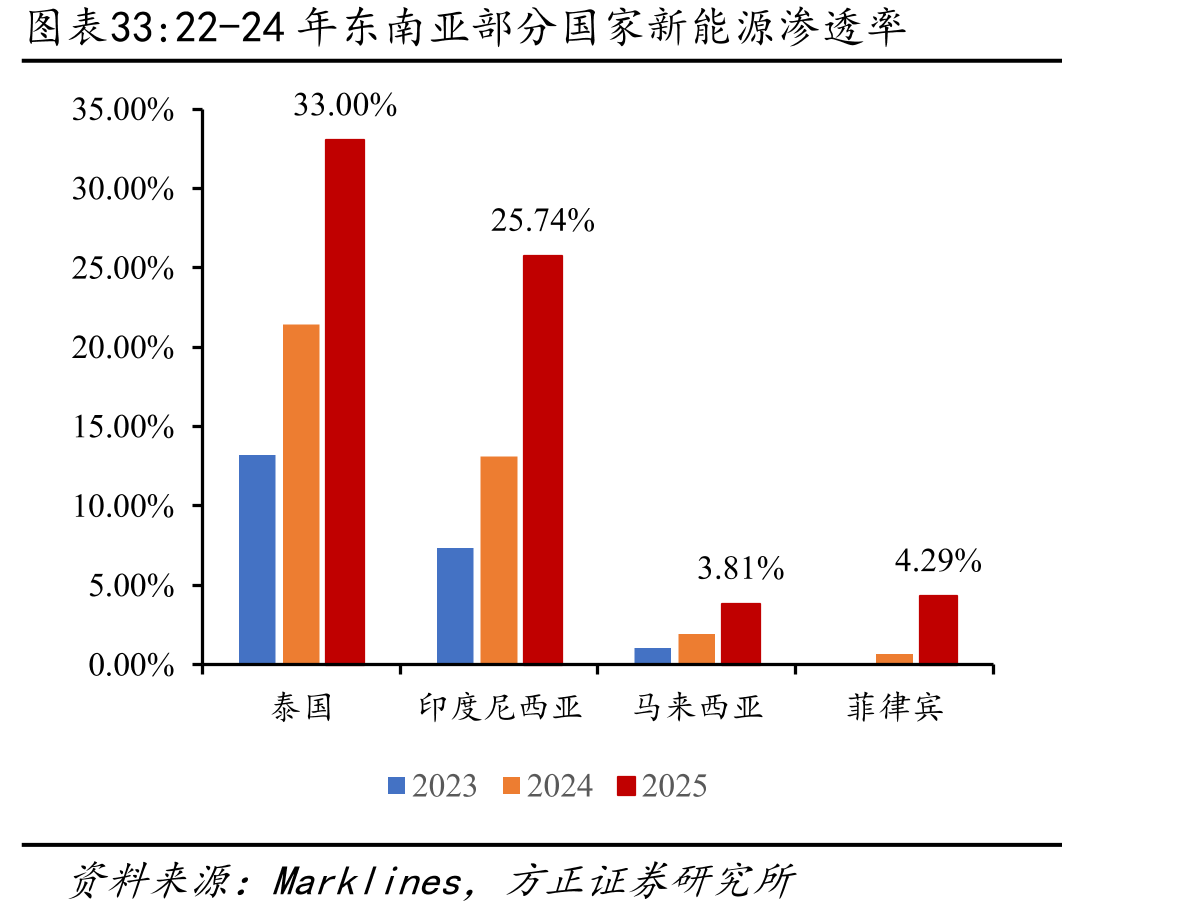

东南亚新能源发展分布两极分化,重点国家鼓励新能源发展,政策倾向支持本土建厂。马来西亚与泰国为东南亚主要市场,2025 年分别完成销量 71.14、60.04万台,占据东南亚市场重要国家销量份额的 25.59%、21.60%。传统燃油车仍为主要能源类型,日系车企因布局较早、燃油经济性高等特点,占据东南亚燃油车较大市场份额。近年由于日系车企电动化转型步伐稍慢,中国车企凭借电动、智能、平价等特点快速进入当地市场。2025年东南亚汽车市场新能源渗透率为 20.40%,主要市场马来西亚与泰国新能源渗透率分别为 3.81%、33.00%。

")

")

")

")

")

")

")

")

")

")

")