图1.7.3.2015-2030:财年的总体融资需求(占GDP百分比)

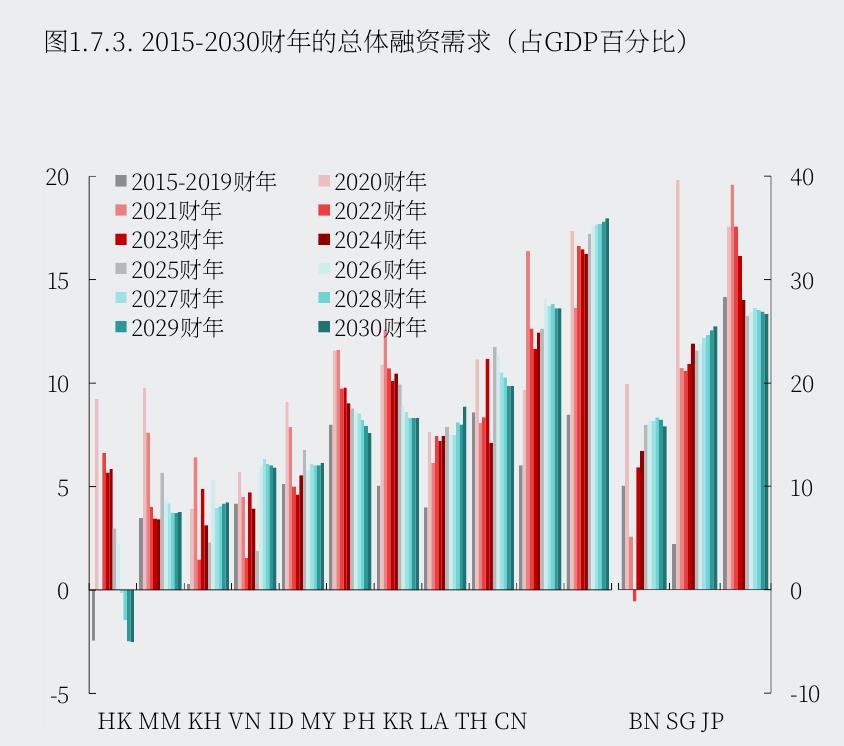

总体融资需求(GFN)仍然高企,反映了与累积债 运营环境,建立一个可信的财政锚-一支持简单 ,七个成员经济体的GFN比率增加,主要受到文莱 长期财政可持续性至关重要。在中期财政框架 、缅甸和泰国的初级赤字扩大,以及老挝和印尼的 偿还需求激增,反映了在泰国市场发行的大量债券 强调包容性增长和对基础设施、教育和气候 的到期,以及该国在2024财年对短期借款的依赖增 弹性的投资,同时在应对人口老龄化和气候变 加。相比之下,2025财年七个经济体的GFN比率下 化等经济冲击时保持适应性。有效的财政管理 降,得益于香港、日本和马来西亚的初级赤字缩小 还依赖于提高支出效率,通过数字化扩大税基 以及严格管理税收支出,辅之以健全的风险 以及经济增长强劲,提升了债务服务能力。展望 未来,尽管政府债务与GDP比率趋于稳定或下降, 管理实践和对或有负债、国有企业及社会保险 系统的透明监督,以保障财政健康免受新兴风 大多数成员经济体的GFN保持在高位。 险的影响(有关财政政策管理的详细讨论,请 参见《东盟+3财政政策报告2025》)。 尽管主权收益率逐渐稳定,债务负担预计仍将保持 高位,反映了累积债务余额的影响。 注:老挝人民民主共和国的债务服务基于其原始金额,包括正在谈判的 债务重组。菲律宾的摊销包括债券偿还基金的赎回。新加坡的摊销包括 债务重组。菲律宾的摊销包括债券偿还基金的赎回。新加坡的摊销包括 对公众持有的新加坡政府证券和国库券的赎回 对公众持有的新加坡政府证券和国库券的赎回 对于文莱达鲁萨兰,GFN相当于财政赤字,因为其几乎没有政府债务。 对于文莱达鲁萨兰,尚未发行债务以满足财政需要 ,gfn=总融资需求占GDP的百分比,PD=初级赤字, IP=利息支付,PP=本金支付,P=GDP平减指数,Y=实际GDP,g=实际GDP增长,π=GDP平减指数通货膨胀

")

")

")

")

传统电话热线渠道服务量占比79.18%,较上年降低9.01个百分点。")