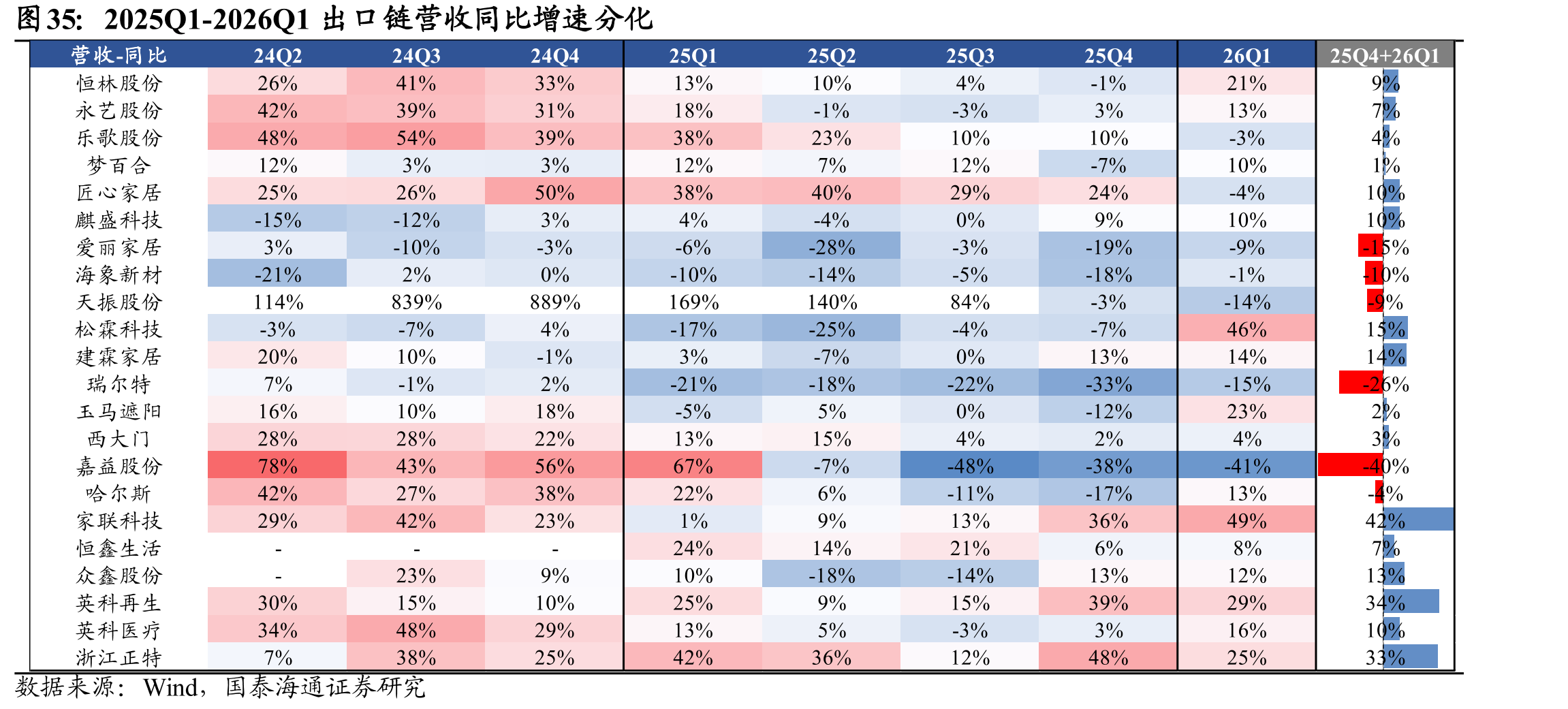

营收端受竞争、关税、汇率的综合影响,海外产能释放是增长的主要驱动。2024 年四季度起,出口链业绩低基数效应走弱,公司内生增长的权重提高,我们预计这主要取决于下游行业需求持续景气度,以及公司自身在品类扩张、渠道扩张及客户扩张等方面的努力。2025 年四季度以来,关税及汇率扰动加剧,出口链营收端主要受三个方面的压力:1)整体需求仍在弱运行,部分代工端品类新进入玩家增多,行业价格内卷加剧,而跨境电商端的折扣及促销竞争的压力延续三季度以来的趋势。2)四季度美国对越南进口的软体家具等品类加征 25%关税,制造端企业积极与客户协商合作、分摊成本以应对关税变化,客观上导致产品单价的降低。3)美元兑人民币贬值,表观按人民币计价的营收对应收缩。同时,我们也观察到部分公司及品类收入增长表现优异,主要得益海外产能释放(一般为 2025 年上半年起海外产能投产,下半年及 2026 年爬坡达产,同比基数相对有利),以及客户渠道主动扩张的成果。

")

")

")