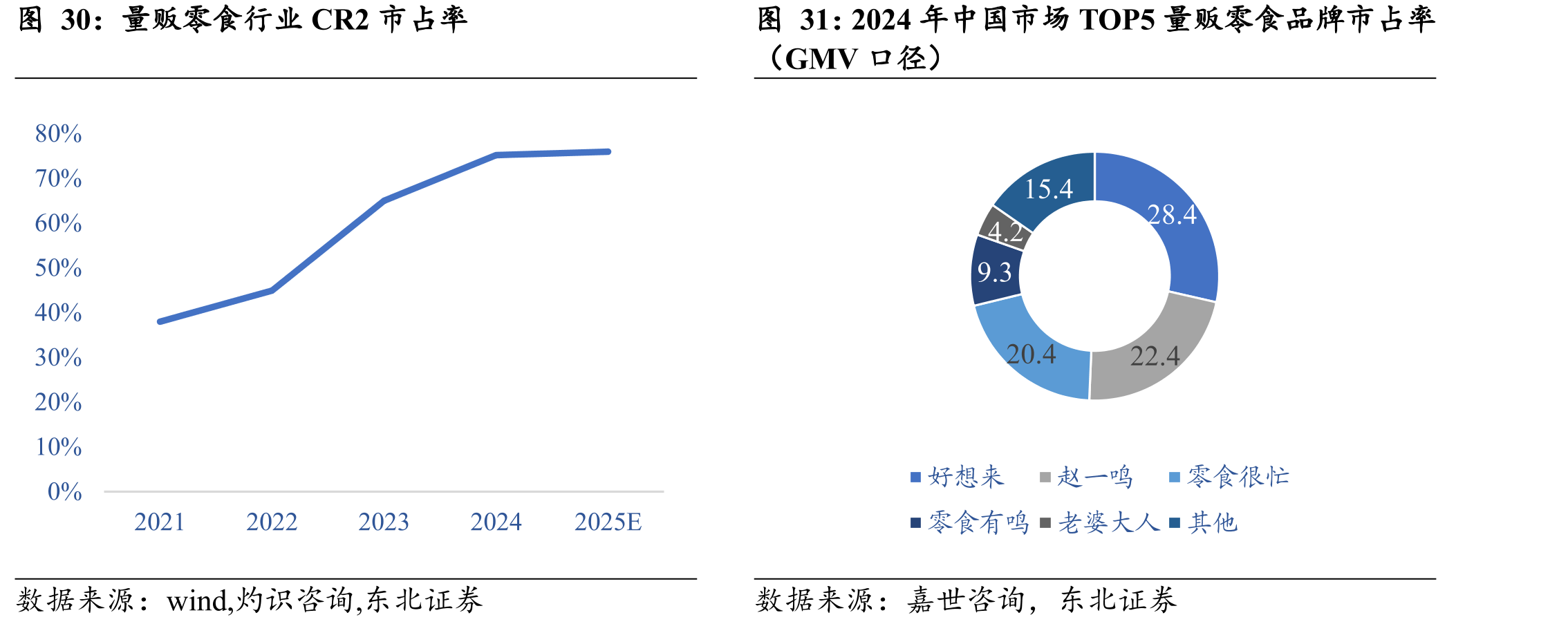

量贩零食行业已形成清晰的双寡头格局,鸣鸣很忙与万辰集团两大头部企业主导市场供需、定价权与渠道网络扩张,其余参与者市场份额持续萎缩。这一结构并非短期现象,而是过去三年行业整合与资源集中化的必然结果。根据行业监测数据,2025年 Q1,鸣鸣很忙与万辰集团合计市场份额已突破 75%,较 2022 年的不足 45%实现显著跃升。在这一格局下,中小品牌普遍面临门店增长乏力、供应链成本高企、消费者品牌忠诚度低等结构性困境,部分区域型玩家甚至出现关店潮。双寡头通过标准化运营体系与统一供应链体系,构建了难以复制的规模壁垒,其门店网络覆盖全国 28 个省份,单店日均客流量与坪效远超行业平均水平。在价格策略上,两大企业凭借集中采购能力将单品成本压低至行业均值的 70%以下,进而通过“低价高质”策略挤压中小品牌生存空间,形成“强者愈强、弱者愈弱”的马太效应。鸣鸣很忙作为行业标杆,其门店网络密度与供应链响应速度已成为行业参照系,但其成功并非孤例,而是整个行业资源向头部集中的缩影。

")

")

")

")

")

")

")

")

")

")