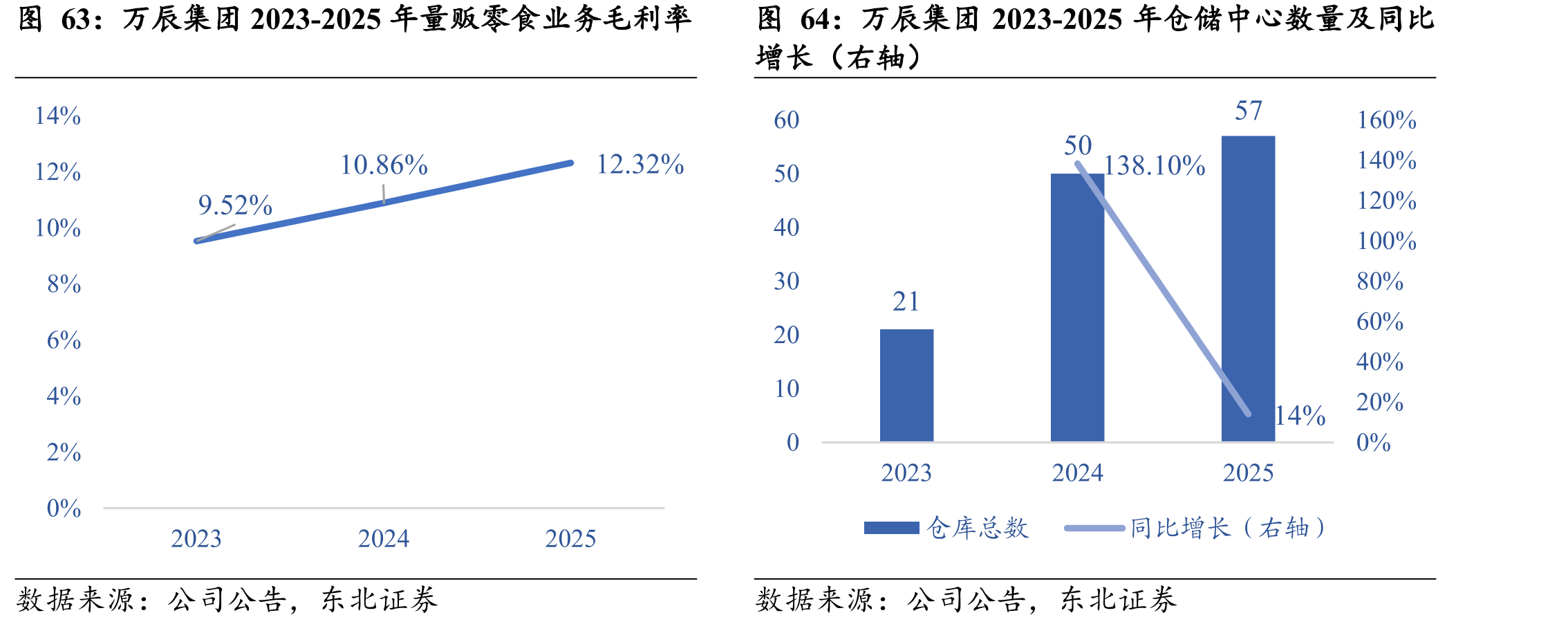

量贩零食业务毛利率的逐年提升,是供应链整合深化与采购规模效应释放的共同结果。 2023 年量贩零食业务毛利率为 9.52%,2024 年提升至 10.86%,2025 年进一步增至 12.32%。这一趋势的背后是公司供应链能力的持续升级:2023 年品牌整合初期,四大品牌的供应链尚处于磨合阶段;2024 年公司在全国加速布局仓储中心,从21 个增至 50 个,实现了“T+1”配送能力的覆盖,物流效率显著提升;2025 年采购规模的优势开始实质性转化为成本优势——近 95%产品实现厂商直采,中间环节大幅削减,议价能力持续增强。公司在全国设立 48 个常温仓与 9 个冷链仓,依托超90 万平方米的现代化物流中心,实现高效配送,库存周转天数稳定在 18 天左右,远低于行业平均水平。同时,公司策略性拓展“零食+”品类矩阵,引入低温短保食品、冷冻食品、IP 授权产品等高附加值品类,也在结构上推动了毛利率上行。食用菌业务毛利率从2023年的5.72%降至2024年的4.65%,2025年大幅回升至19.34%,主要受益于下半年行业企稳回暖及内部成本控制见效。