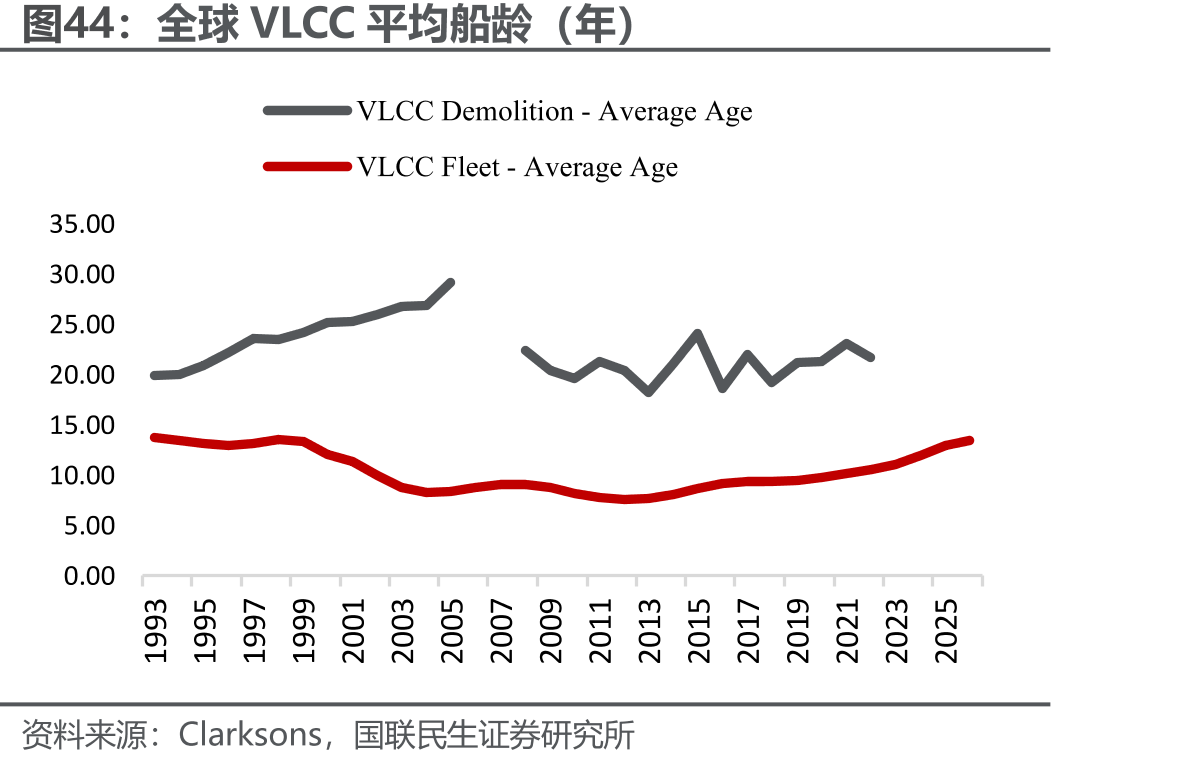

供给端,当前 VLCC 市场面临显著供给不足矛盾。从名义供给看,2024 年全球新船交付量有限,2025 年预计新增交付依然处于极低水平,运力同比增速从2022 年 4.4%大幅下滑至 0.2%。截至 2026 年初,VLCC 现役船队平均船龄已突破 13 年。尽管手持订单自 2025 年起温和回升,但受制于全球主流船厂坞位排期饱和,新船交付周期拉长,短期内无法转化为实际有效运力。从有效供给来看,全球 VLCC 运力约 16%被配置于非合规灰色体系的船舶,扣除合规受限、检修、扣押及航线拉长导致的周转损失后,主流合规市场的有效运力大幅缩水。据航运经纪机构 SYY 统计,截至 2025 年 10 月末,全球 883 艘现役 VLCC 中,被明确列入OFAC 名单,或通过关闭 AIS、频繁变更船舶信息等方式参与受制裁贸易的“影子船队”达 144 艘,此类船舶普遍老龄化严重,合规转换成本较高,较难重新回归主流合规市场。2025 年 12 月至 2026 年 1 月,相关机构在委内瑞拉及北大西洋海域接连开展实质性扣押行动,针对非合规运力的执法力度呈现边际收紧态势。

")

")

")

")

")

的流水占比、单款产品流水均最高")