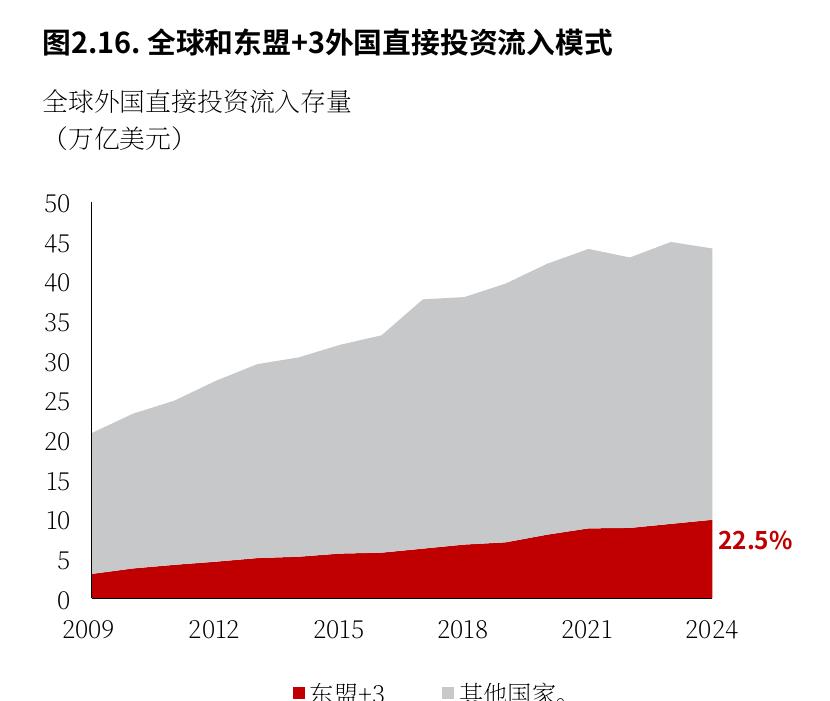

东盟+3已成为外国直接投资(FDI)的主要目的地,反 在东盟内部,东盟五国经济体也从美国获得了更多的外国直接投资 ,尤其是在金融服务领域 映并加强了该地区日益融入全球贸易和生产网络。到20 2009年至2024年,美国在东盟五国的FDI存量份额增加 24年,东盟+3占全球FDI流入存量的22.5%,突显了其 )。新加坡吸引I了最多美国FDI,占东盟五国总美国FDI 域外FDI的增加,区域内FDI存量的比例在过去二十年 流入存量的88.7%,较2009年的66.0%有所增加。这些美 中也逐渐上升,从2009年的48.7%增至2024年的49.2% 侧面板)。 多元化贸易关系相吻合。 尤其是在东盟内部。尽管东盟五国的区域内FDI存量保 总体而言,东盟+3的经济联结在过去二十年中发生了重大 持在约30%的稳定水平,但在2000年代初,日本是东盟 变化,创造了比早期配置更具区域稳定性的经济。 五国区域内FDI的主要来源,而新加坡则是第三方投资 这一转变的两个特征十分明显。首先,供给侧整合通过 演变。中国在东盟五国的FDI份额从2009年的9.0%增加 到2024年的12.7%,投资主要集中在制造业、批发和零 的区域价值链整合,而不仅仅是没有实质性附加值的货 物重新配置。其次,需求侧整合得到加强,区域内最终 中,新加坡仍然是中国FDI的最大接收国,尽管其份额 需求的重要性不断增长,形成了相互依赖的关系:该地 从2016年的70.1%下降到2024年的63.6%。同时,印度 区已成为其最大经济体的关键市场,正如这些经济体已 尼西亚和泰国的份额获得了最多增长,分别从12.5%增 成为该区域生产的重要供应商。FDI流动进一步强化了 加到15.8%、从11.6%增加到14.4%。对于BCLMV而言 这些联系,日益增加的区域内FDI补充了贸易和生产关 ,这种变化更加明显:区域内FDI存量从2009年的66.0 %上升到2024年的81.8%,中国的份额从8.0%增加到26 地,符合其在区域供应链中角色扩大的趋势。 终需求的显著份额,美国在东盟的投资随之增加。然而 ,平衡已发生了变化: 9/ 请参阅在线附录3,以获取每个东盟+3经济体的按来源划分的外国直接投资流入存量的经济层面趋势。 10/盒子2.3考察了中国在东盟+3中作为投资资本来源的日益重要的角色。

")

")

的流水占比、单款产品流水均最高")