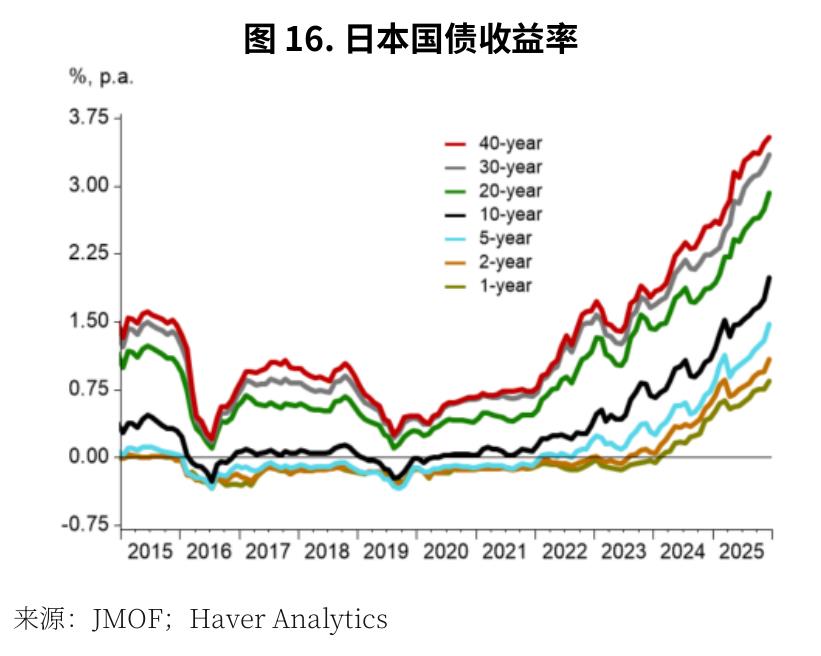

到2025年12月,隔夜拆借利率将从0-0.1%上调至约0.75%,累计加息65-75个基点。调 整导致隔夜无担保拆借利率立即上涨,在2025年12月新政策利率生效当天达到约0.73% 。向商业银行贷款利率的传导因贷款产品而异。新贷款利率上升了46个基点,反映出强 劲的传导,而目前现有贷款的加权平均利率已经上升了38个基点,因为固定利率部分在 逐步重新定价。在存款方面,反应较为温和,普通存款利率和定期存款利率(少于两年 )分别上升了18个基点和39个基点。 尽管股市大幅上升,但债券收益率上行压力和外汇波动为日本金融市场描绘了一个变化中的格局 日元对美国利率差异的敏感性已减弱。过去几年来,日元对美元的汇率对两种货 避险地位的重新评估及日本国内情况的某种程度的变化,而与美国的利率差异仍然相关 百分点 -5.25 8 新贷款的利率是指由国内持牌银行在发布月份所发放的新贷款和折扣的加权平均利率。未偿贷款的加权平均利率是指所 有国内持牌银行在月份末未偿贷款和折扣的平均合同利率。这两个系列的数据均由日本银行(BOJ)报告。最新数据截至 9 约60%的大型银行企业贷款是浮动利率,而接近80%的住房贷款是浮动利率。 10 日本银行报告的银行普通存款利率。最新数据截至2025年11月。定期存款利率是指国内持牌银行在本月接受的定期存 款的平均利率。数据同样来源于日本银行。最新数据截至2025年11月 11自2024年末到“解放日”,日本国债-美国国债10年期收益率扩大了82个基点,而日元对美元升值了11.6%。然而, 在解放日的波动中,日元进一步升值了6%,但利差缩小了46个基点。从那时起,利差再次扩大了110个基点,但日元对 美元贬值了11.2% 第12页,共75页

")

")