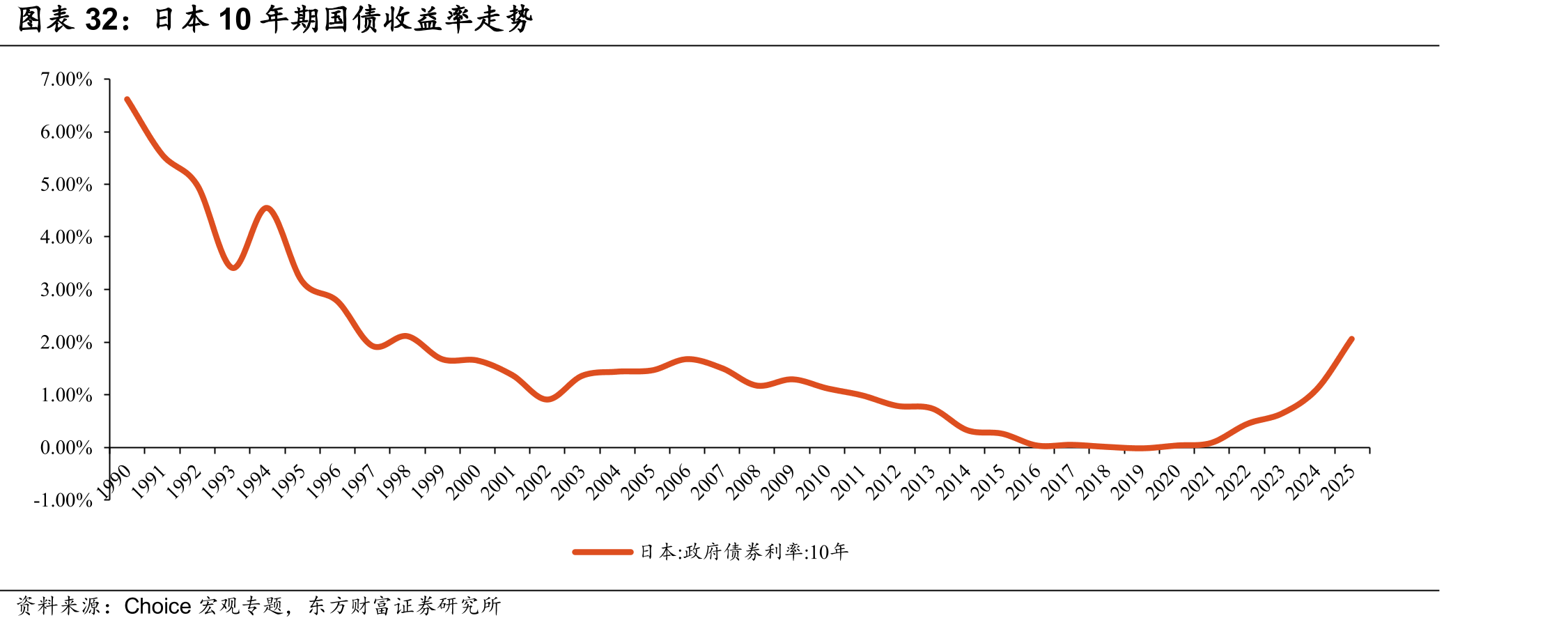

与美国“稳杠杆+稳 ROA”的路径不同,日本证券业在长期低利率环境中走出了一条“高杠杆+低 ROA”的歧路。日本自 1990 年以来利率长期处于下行通道,2019 年甚至进入负利率区间。面对传统息差业务收益空间收窄,日本券商并未如美国同行那样转向客需型做市业务,而是将资源更多投向方向性投资业务,试图通过扩表维持收入规模。以野村证券为代表的日本头部券商,在佣金自由化、监管放松和保证金交易兴起背景下,杠杆率快速抬升,却未能同步提升资产端的回报效率,最终陷入“规模增长—效率停滞—杠杆被动提升”的负向循环。

")

")