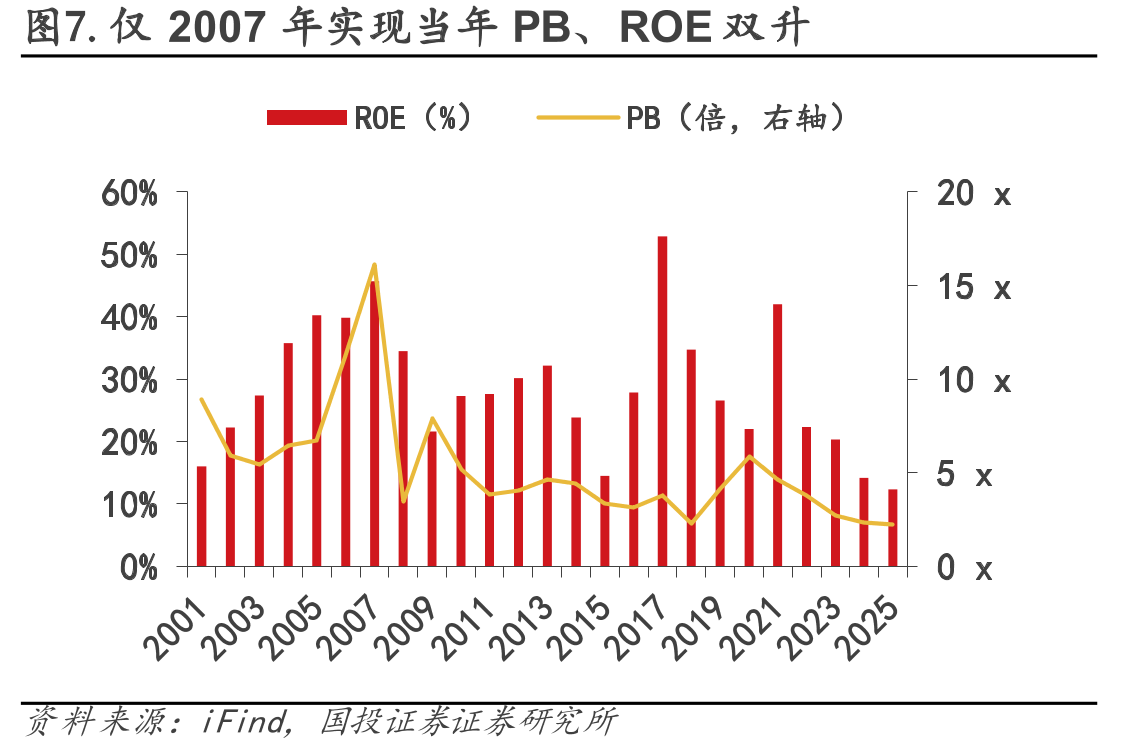

周期上行叠加成长重估,业绩估值有望实现双升。化工行业属于典型的周期性板块,通常采用 PB-ROE 体系进行估值分析。据 2025 年年度报告,公司 PB 为 2.22x、ROE 为 12.3%,对应历史 PB-ROE 散点图左下角低位区,显示市场对公司净资产价值与依托净资产实现盈利的效率均持谨慎预期。复盘历史,公司股价与 ROE 走势接近,2007、2017、2021 年三轮股价上行均伴随 ROE 升至历史高位;但仅 2007 年实现 ROE 与 PB 同步抬升,后两轮景气上行期 PB 修复偏弱,主因周期顶部预期压制估值弹性。从历史规律看,周期底部 ROE 回升通常带动 PB 同步修复,当前化工行业处于周期底部阶段,ROE 与 PB 共振修复概率提升。2026 年以来股价阶段性回暖,截至 4 月 24 日,公司 PB 回升至 2.52x,但历史分位仍仅 5.8%,估值修复空间充足。后续随着聚氨酯等核心产品价格回升、行业扩产节奏放缓,公司 ROE 有望率先修复,驱动估值持续抬升。

企稳回升")

对比")