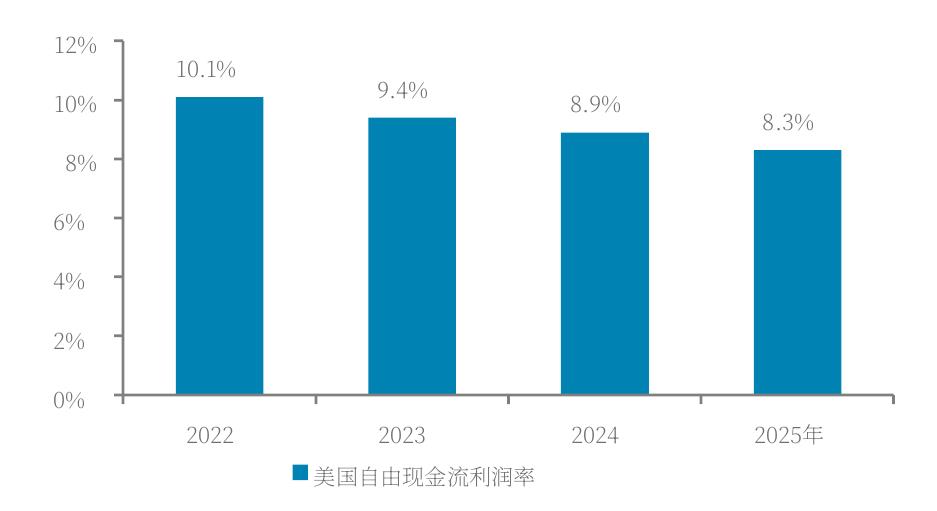

与人工智能相关的公司的利润率有助于评估其增长质量, 因为利润率反映了定价能力、经营杠杆和整体效率。IT 公司的营业利润率数据显示,利润率趋势目前保持稳定。 因此,我们将2月的增长质量评分维持在2.5。 用,得益于其先发优势和大量资本支出。强劲的资本支出 强度(资本支出对销售比)增强了其持续投资的动能。 因此,我们将2月的大型科技公司承诺评分维持在3.5。 从DeepSeek到监管阻力,风险依然可控 虽然对人工智能的前景仍然总体积极,但仍存在持续的担忧。 大多数投资者理解这不是一个无风险的环境,但他们的一些担 低成本中国大型语言模型(LLM),如DeepSeek,对市 尽管中国大型语言模型无疑获得了关注,但我们认为人工 智能市场足够大,可以容纳多个赢家,从而使干扰风险在 估值和融资风险有所缓解。虽然在2025年底,人工智能 和更广泛的科技股估值急剧上升,但2025年第四季度人 资本支出对美国股票的自由现金流边际造成了压力,但融 资风险仍然可控,因为可行的货币化路径正在出现。领先 平台的现金流生成也依然强劲。 人工智能的积极姿态而非限制. 自由现金流 margin的下降显示出Al领域的一些融资压力,但它 由于资本支出增加,美国股票的自由现金流 margin 正在下降 随着风险回报特征的改善,我们倾向于在 AI曝露中采取攻势 防御策略。在进攻方面,周期性半导体领域,包括 AI加速器 、半导体资本设备和代工厂的机会依然最强。在防御方面,我 们偏好美国和中国的互联网平台,以及全球医疗保健领域的早 期 AI采用者。大型科技公司也因强劲的上半年季节性而提供 良好的短期潜力。然而,我们对面临颠覆风险的传统商业模式 保持谨慎,尤其是在硬件、遗留软件和其他服务相关行业。 虽然人工智能泡沫的争论仍在持续,但实质内容继续缓解对炒 作的担忧。然而,投资者不应自满,而应定期关注我们的人工 智能泡沫指标,以监测人工智能投资机会

")

")

")

")