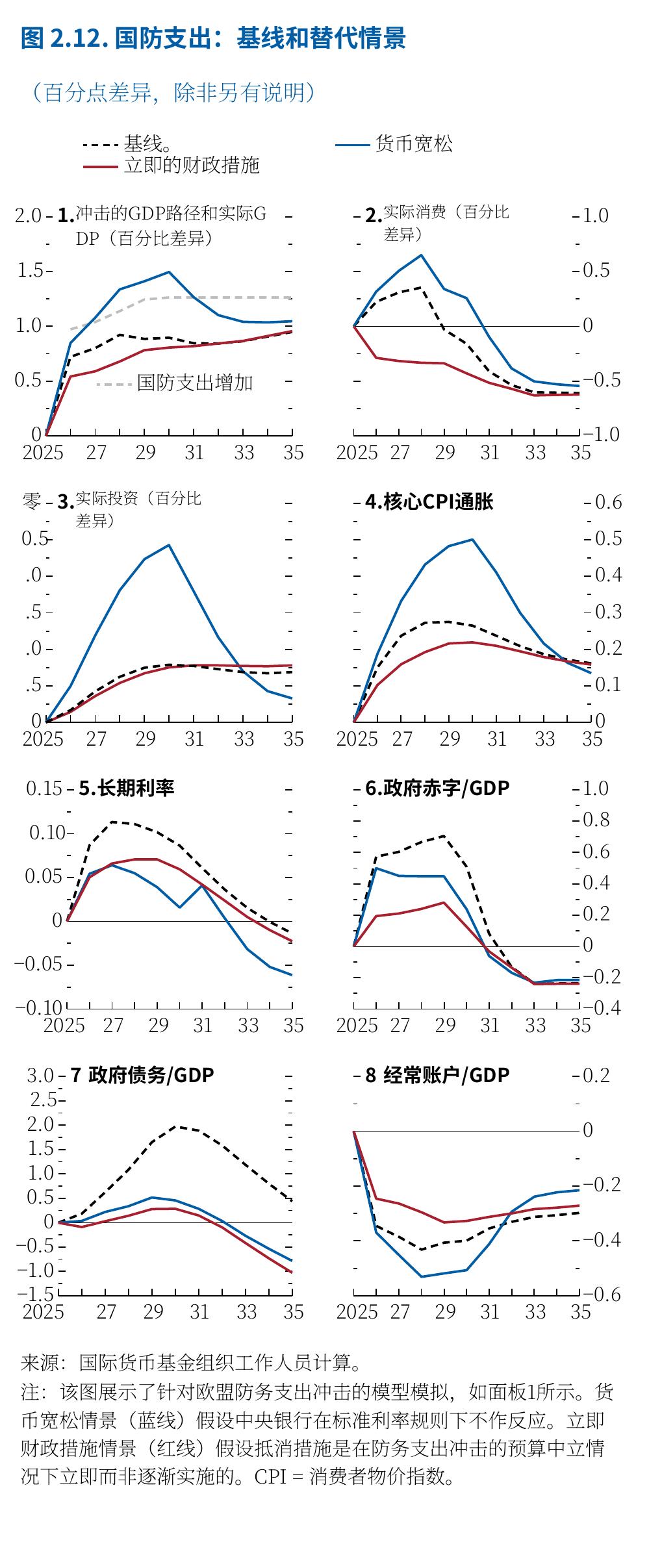

用均衡模型(Andrle等 2015年)。与实证分析 相比,该模型模拟施加了结构性约束于宏观经济 关系,纳入了政策反应,并能够进行反事实模拟 期影响。基线情景考虑到计划在2025年10月之前 的一组典型欧盟成员国中增加国防支出,并测量 为与俄罗斯入侵乌克兰之前的支出水平的偏差。 从平均来看,欧洲的国防支出增加显著,预计在 2026年将达到GDP的1%,到2030年增至1.3%( 上保持不变,直至2035年,然后按线性方式下降 至2050年时2030年水平的75%。「 配80%用于消费,20%用于投资,这与欧盟成员 年)。部分政府支出分配给外国货物,基线情景 假设进口内容占政府支出的20%,其中投资成分 的进口内容更高,包括对美国的依赖,符合其在 武器工业中的主导地位。假设国防支出的增加完 全通过债务融资直到2028年。之后,将逐步引I入 对冲措施,并在2033年完全实施,当时所有支出 将实现预算中性。 在基线情景下,预计到2026年,欧洲国家的实 际GDP将增长0.7个百分点,到2028年将增长0.9 该分析使用模型的欧元区模块,包含11个主要欧元区国家 的区块,以及13个其他区块,涵盖主要世界经济体作为独立 区块(中国、印度、日本、瑞典、瑞士、英国、美国)和六 个其他地区。尽管防务支出增长是依据欧洲经验进行校准的 ,但情景结果可以推广到其他背景。详情请参见在线附录2. 意外冲击,从而导致短期增长效果的潜在上行偏差

")

")

")

")

")

")

及需求(万吨)")

")

")

")

")

")

")