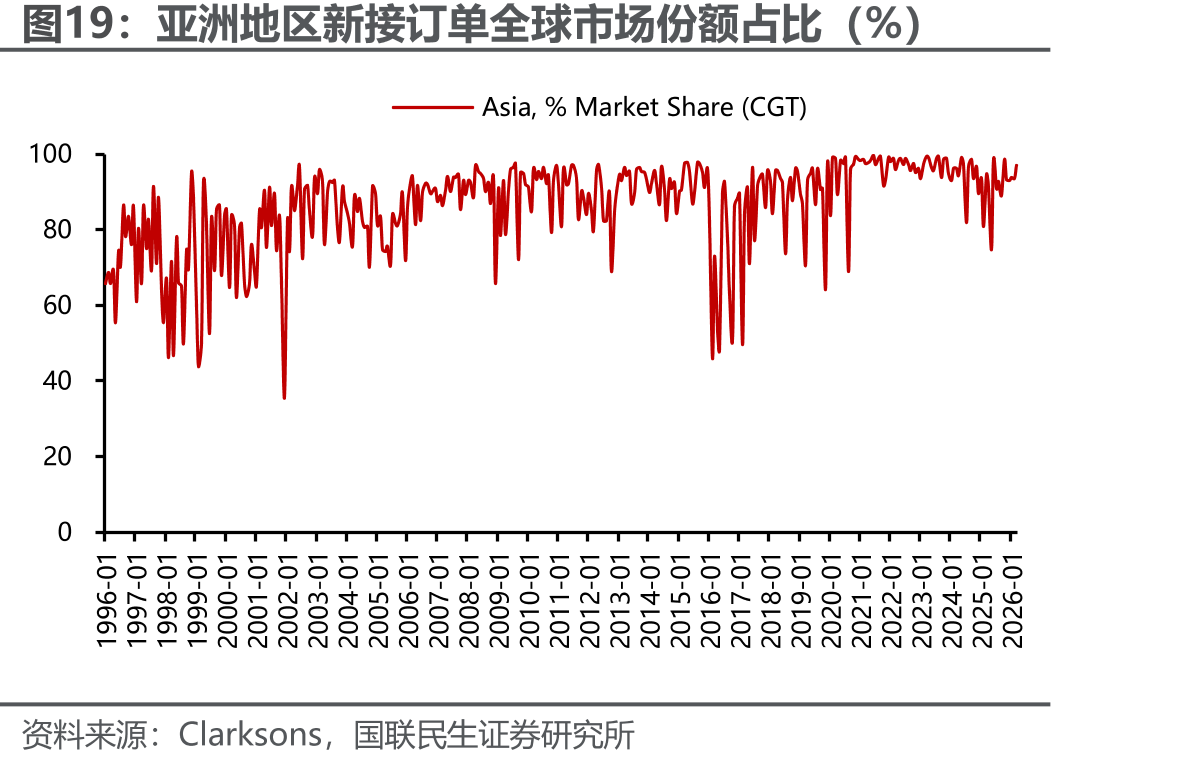

订单端作为行业景气度的先导指标,在经历 2021 至 2024 年的集中释放后,当前新造船市场在总量上呈现高位盘整与边际回落特征,但资产价值依然维持历史高位。数据显示,2025 年全球新船订单成交量为 2036 艘,合计 5643 万 CGT,较 2024 年下降约 27%。然而,受益于新造船价格中枢的整体抬升以及高附加值船型占比增加,2025 年全球新船订单总金额高达 1813 亿美元,较 2024 年的历史峰值有所回调,为自 2008 年以来的历史次高纪录。从全球造船产能接单与交付格局看,产业进一步向亚洲头部集中。近三年来,亚洲地区新接订单的全球市占率稳固在 90%左右,截至 2026 年 3 月高达 97.12%,全球常规及高附加值船型新增订单已实质性被亚洲船企垄断,中韩双极格局持续稳固。

")

市场份额")

广告市场中的份额持续提升")

")