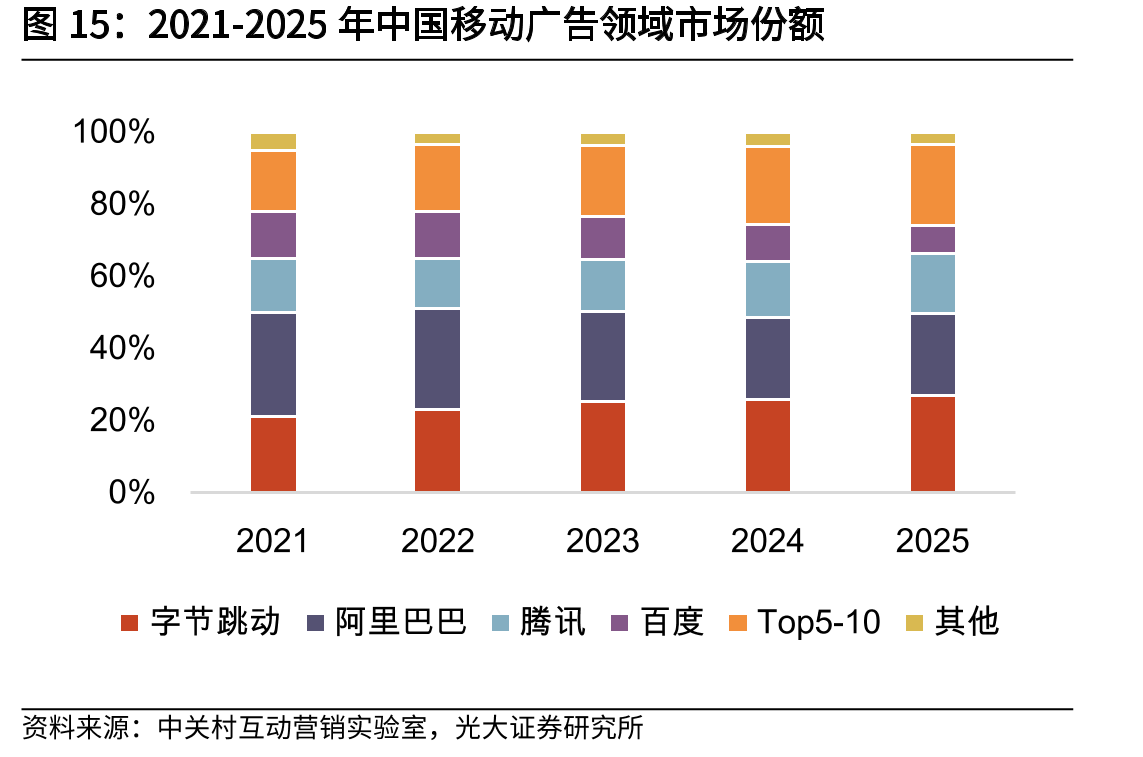

海外市场(以美国为例)的头部媒体集中度明显偏低。根据 eMarketer 数据,2023年美国移动广告市场 CR10仅为 72.1%,中长尾流量占比相对较大且高度碎片化。这些海量且分散的媒体自身缺乏构建完整广告平台的能力,因而天然需要接入第三方供应方平台或聚合平台,这构成了第三方平台成长的流量基础。相比之下,中国互联网广告市场集中度更高。头部平台凭借自有流量与一体化广告系统占据主导地位,广告主通常直接与这些平台对接,导致第三方平台主要扮演辅助角色。据中关村互动营销实验室测算,2021-2025 年中国移动广告市场 CR10 长期超过 94%;其中 Top4 平台(字节跳动、阿里巴巴、腾讯、百度)合计份额虽从 2021年的 78%降至 2025年的 74.16%,但仍保持绝对优势。

广告市场中的份额持续提升")

")

市场份额")

")