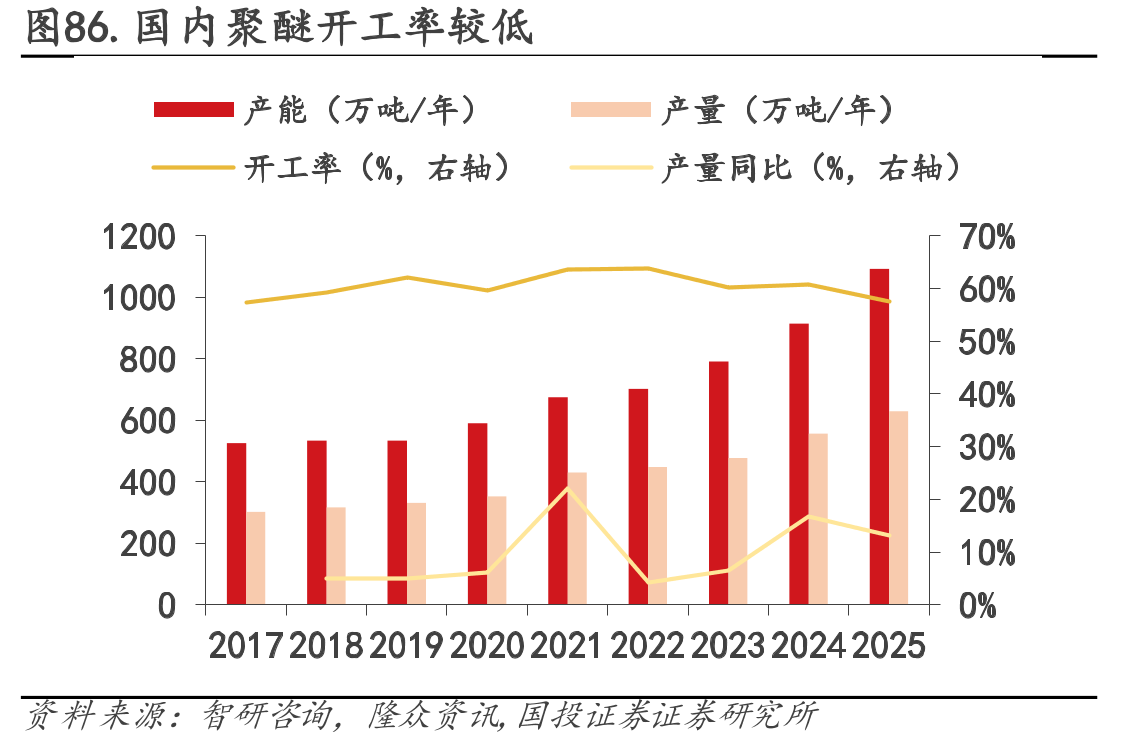

国内产能扩张渐缓,开工率保持 60%水平。据《中国化工信息》杂志文章,国内聚醚产能扩张由头部企业主导,新入局企业主要以配套消化上游环氧丙烷原料产能的方式参与,随着产能增长,产业整合也逐步深化,促使企业在技术创新、产品质量和市场开拓等方面实现新的突破。据百川盈孚,截至 2026 年 4 月,国内聚醚产能达 1069.8 万吨。2026年内计划再投产107 万吨新增产能,包括华锦阿美(20 万吨/年)、上海氯碱(25 万吨/年)、无棣德信(32万吨/年)、山东一诺威(30 万吨/年);2028 年仅山西中煤平朔新能源计划投产 30 万吨/年新产能。扩产背景下,国内整体开工率长期处于偏低水平,随着国内扩张渐缓,开工率有望逐步回升。

")

、开工率")

")

")

")

")