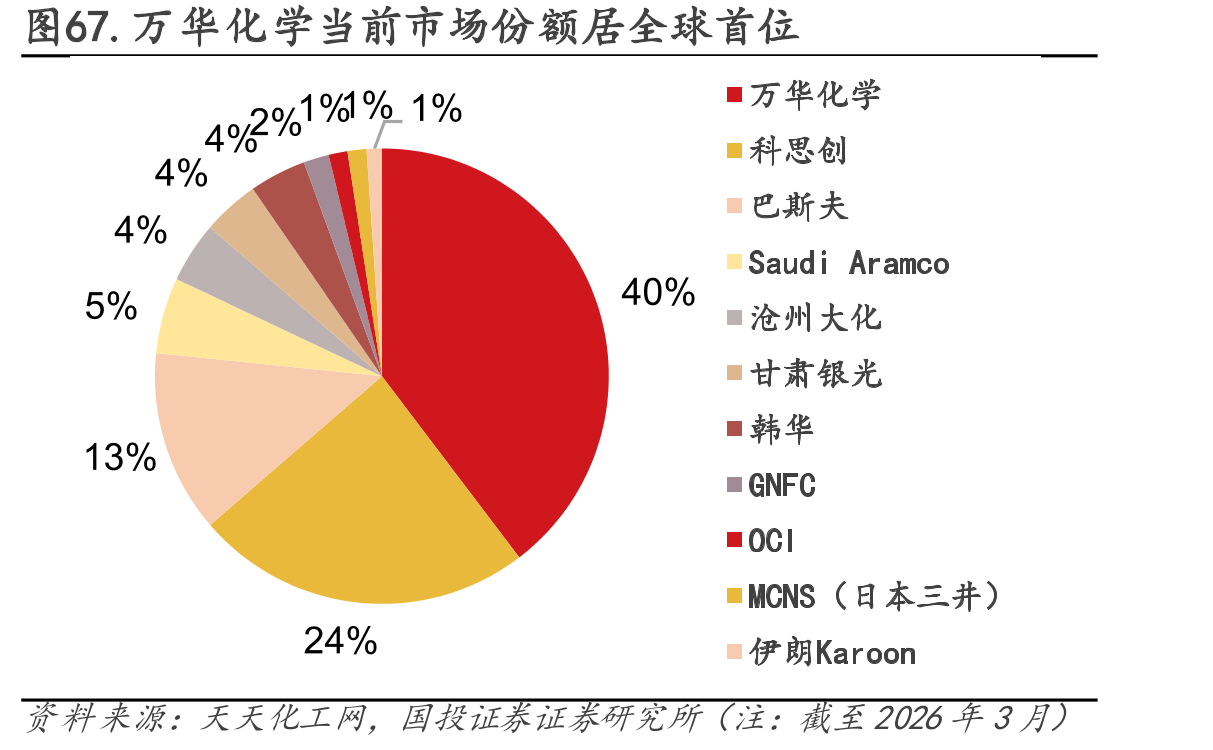

寡头格局万华份额领先,新增有限预期供给收紧。TDI 与 MDI 同样作为聚氨酯上游的异氰酸酯原料,供给侧均呈寡头格局,全球 CR5 达 86%,供给端对产品价格有较强影响力,且供给收缩时多带来陡峭上行。自 2023 年起,海外部分老旧、成本不具竞争力的 TDI 装置陆续关停,行业现存产能迎来又一轮收缩,支撑价格上涨。新增产能高度集中于国内,据天天化工网,2026-2030 年间 TDI 未来新增产能仅集中于 2028 年,预期投产时间较远,包括巴斯夫上海 6 万吨、华鲁恒升 30 万吨与沧州大化 25 万吨,共计 61 万吨。在完成 2025年 8月的福建二期 TDI 投产后,万华化学现拥有 147 万吨 TDI 产能,居全球首位,市场份额约 40%。全球TDI 供给收紧,并将加速向中国集聚。截至 2026 年 4 月 27 日,TDI 价格为 1.78 万元/吨,较年初+22%,历史分位点 42%,较 2016 年 10 月的历史最高价格 4.69万元/吨仍有 2.90万元/吨的空间,弹性较大。

")

市场份额")

广告市场中的份额持续提升")

")